Верховная Рада приняла за основу два законопроекта о «растаможке» авто

18 февраля 2021 года Рада приняла в первом чтении два законопроекта о «растаможке» авто №4643-д и 4644-д. Как полагают авторы, они решат проблему с «евробляхами».

Что касается законопроекта 4643-д авторства нардепов Александра Ковальчука, Александра Совы и др. относительно доступного растаможивания транспортных средств, то, по словам члена «налогового» Комитета ВР Ольги Василевской-Смаглюк, «водители, которые приобрели авто до 1 января 2020 смогут дешевле растаможить свой автомобиль. Стоимость зависит от возраста и объема двигателя. В целом, стоимость таможенного оформления, исходя из данного законопроекта, составляет 780€. Действующая стоимость растаможивания: 2091€».

Итак, если эти проекты будут приняты во втором чтении и станут законами, то распространяться они будут только на тех автомобилистов, которые имели в пользовании автомобиль на иностранной регистрации, и ввезли его в Украину до 31 декабря 2020 года.

Законопроектом №4643-д вносятся изменения в Налоговый кодекс Украины, согласно которым предлагается:

1) установить, что временно, в течение 180 дней со дня вступления в силу нового Закона при условии соблюдения положений, предусмотренных пунктом 98 раздела ХХ Заключительные и переходные положения Таможенного кодекса Украины, базой налогообложения налогом операций по ввозу на таможенную территорию Украины транспортных средств, которые были в использовании и классифицируются по товарным позициям 8702, 8703, 8704 (общей массой до 3,5 тонн), 8711 согласно УКТ ВЭД, и прицепов к ним, которые классифицируются по товарной позиции 8716 согласно УКТ ВЭД, ввозимых на таможенную территорию Украины в период до 31 декабря 2020 года, является сумма акцизного налога, начисленного в соответствии с пунктом 36 подраздела 5 настоящего раздела;

2) установить, что временно, в течение 180 дней сумма акцизного налога определяется налогоплательщиком, на которого распространяется действие этого пункта, по ставке, определенной по формуле:

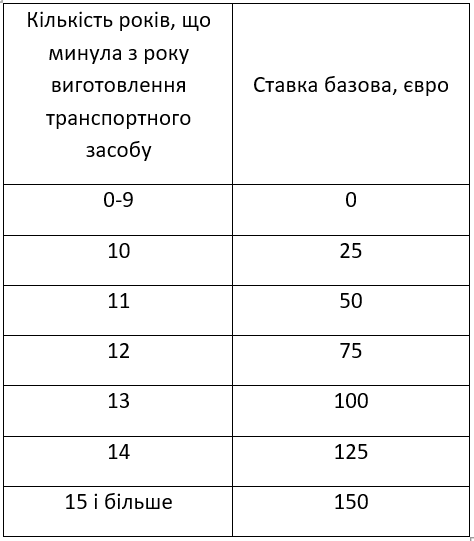

Ставка = ставка базовая + Vе + Fe, где

Ставка базовая - ставка налога в евро за 1 штуку транспортного средства, которая определяется, исходя из количества лет, прошедших с года изготовления транспортного средства, до года определения ставки налога и составляет:

Vе - ставка налога в евро за 1 штуку транспортного средства, определяется умножением объема цилиндров двигателя внутреннего сгорания соответствующего транспортного средства в куб. сантиметрах на коэффициент, составляет:

0,25 евро за 1 куб. см объема цилиндров двигателя - для транспортного средства с объемом двигателя внутреннего сгорания до 2000 куб. сантиметров (включительно);

0,2 евро за 1 куб. см объема цилиндров двигателя - для транспортного средства с объемом двигателя внутреннего сгорания от 2001 куб. сантиметров до 3000 куб. сантиметров (включительно);

0,25 евро за 1 куб. см объема цилиндров двигателя - для транспортного средства с объемом двигателя внутреннего сгорания от 3001 куб. сантиметров до 4000 куб. сантиметров (включительно);

0,35 евро за 1 куб. см объема цилиндров двигателя - для транспортного средства с объемом двигателя внутреннего сгорания от 4001 куб. сантиметров до 5000 куб. сантиметров (включительно);

0,5 евро за 1 куб. см объема цилиндров двигателя - для транспортного средства с объемом двигателя внутреннего сгорания более 5000 куб. сантиметров.

Fе - ставка налога в евро за 1 штуку транспортного средства, составляет: для транспортных средств, оснащенных двигателем внутреннего сгорания с искровым зажиганием и кривошипно-шатунным механизмом - 0,0 евро;

для транспортных средств, оснащенных двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем) - 100,0 евро;

для транспортных средств, оснащенных двигателем внутреннего сгорания с искровым зажиганием и кривошипно-шатунный механизм или двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем) и электрическим двигателем (одним или несколькими) - 0,0 евро.

Также предлагается распространить действие данного положения на транспортные средства, бывшие в употреблении и которые классифицируются по товарным позициям 8702, 8703, 8704 (общей массой до 3,5 тонны), 8711 согласно УКТ ВЭД, и прицепы к ним, которые классифицируются по товарной позиции 8716 согласно УКТ ВЭД, ввозимые физическими лицами на таможенную территорию Украины в период до 31 декабря 2020 года и которые находятся в таможенных режимах временного ввоза или транзита, в количестве не более одной единицы на каждую товарную позицию.

Кроме того, авторы предлагают установить, что действие такого положения не распространяется на транспортные средства, если они не соответствуют экологическим нормам Евро-2 и выше и/или имеют происхождение из страны, признанной государством-оккупантом по закону Украины и/или признанной государством-агрессором по отношению в Украину согласно законодательству, или ввозятся с территории такого государства-оккупанта (агрессора) и/или с оккупированной территории Украины, определенной такой по закону Украины.

Как поясняют авторы проекта еще одного принятого 18 февраля законопроекта 4644-д о внесении изменений в Таможенный кодекс относительно временного упрощения таможенного оформления транспортных средств, ввезенных в Украину 25.11.2018 года, вступил в силу Закон «О внесении изменений в Налоговый кодекс Украины относительно налогообложения акцизным налогом легковых транспортных средств» №2611-VIII, которым была введена новая модель налогообложения акцизным налогом легковых автомобилей и других моторных транспортных средств, а также Закон «О внесении изменений в Таможенный кодекс Украины и некоторые другие законодательные акты Украины относительно ввоза транспортных средств на таможенную территорию Украины» №2612-VIII, которым среди прочего, в статьи Таможенного кодекса внесены изменения, направленные на усиление ответственности за превышение установленных законодательством сроков транзита и временного ввоза автомобилей с иностранной регистрацией и передачу их в пользование другим лицам.

Указанные изменения вступили в силу с 22 августа 2019 года. 22 сентября 2019 вступил в силу Закон от 12.09.2019 №73-IX о внесении изменений в Таможенный кодекс об отсрочке применения штрафных санкций за нарушение порядка ввоза транспортных средств на таможенную территорию Украины, которым, в частности, перенесено на 31 декабря 2019 включительно применение к лицам, ответственным за соблюдение условий (требований) таможенных режимов временного ввоза или транзита в отношении транспортных средств личного пользования, административной ответственности.

29 декабря 2019 вступил в силу Закон от 19.12.2019 №395-IX о внесении изменений в Таможенный кодекс относительно временного порядка применения статей 470 и 481, которым приостановлено действие новых санкций, и установлен временно, до 31 декабря 2019 включительно, максимальный размер санкций за правонарушения, предусмотренные указанной статьей, который существовал до введения новых санкций согласно Закону № 2612-VIII (штраф в размере 500 и 1000 необлагаемых минимумов доходов граждан соответственно), с возможностью ретроспективного применения этой нормы к правонарушениям, совершенным с даты вступления в силу Закона №2612-VIII (22 августа 2019) до 31 декабря 2019 включительно.

Однако принятие вышеупомянутых нормативно-правовых актов не способствовало решению проблемных вопросов, связанных с осуществлением таможенного оформления транспортных средств, о чем свидетельствует значительный общественный резонанс.

В связи с чем был разработан данный законопроект, который направлен на решение этого вопроса с учетом позиций всех слоев населения и экспертной среды. Проект разрабатывался при участии Офиса простых решений и результатов.

Итак, законопроектом 4644-д вносятся изменения в раздел ХХ Заключительные и переходные положения Таможенного кодекса, согласно которым предлагается:

- установить, что в течение 180 дней со дня вступления в силу нового закона (законопроекта 4644-д) таможенное оформление транспортных средств, которые были в использовании и классифицируются по товарным позициям 8702, 8703, 8704 (общей массой до 3,5 тонны), 8711 согласно УКТ ВЭД, и прицепов к ним, которые классифицируются по товарной позиции 8716 согласно УКТ ВЭД, ввозимых на таможенную территорию Украины в период до 31 декабря 2020 года и помещенных в таможенные режимы временного ввоза или транзита, осуществляется в количестве не более одной единицы на каждую товарную позицию при условии уплаты причитающихся таможенных платежей с соблюдением особенностей, установленных пунктом 76 подраздела 2 и пунктом 36 подраздела 5 раздела ХХ «Переходные положения Налогового кодекса Украины»;

- освободить от административной ответственности, предусмотренной статьями 470, 481 и 485 Таможенного кодекса, физических лиц, ответственных за соблюдение сроков и требований таможенных режимов временного ввоза или транзита, при условии соблюдения вышеуказанных положений и добровольной уплаты в государственный бюджет физическим лицом, которое является владельцем такого транспортного средства или уполномоченное распоряжаться ним и декларирует такое транспортное средство для свободного обращения на таможенной территории Украины, средств в сумме, равной размеру 500 необлагаемых минимумов доходов граждан (8500 грн);

- временно, в течение 180 дней освободить от налогообложения ввозной пошлиной транспортные средства (в количестве не более одной единицы на каждую товарную позицию), которые были в использовании и классифицируются по товарным позициям 8702, 8703, 8704 (общей массой до 3,5 тонн), 8711 согласно УКТ ВЭД, и прицепы к ним, классифицируются по товарной позиции 8716 согласно УКТ ВЭД, и ввозимые физическими лицами на таможенную территорию Украины в период до 31 декабря 2020 года и находятся в таможенных режимах временного ввоза или транзита;

- установить, что в течение 180 дней физическое лицо, ответственное за соблюдение сроков и условий (требований) таможенных режимов временного ввоза или транзита, имеет право вывезти за пределы таможенной территории Украины транспортное средство, бывшее в употреблении и которое классифицируется по товарным позициям 8702, 8703 , 8704 (общей массой до 3,5 тонны), 8711 согласно УКТ ВЭД, и прицеп к нему, классифицируется по товарной позиции 8716 согласно УКТ ВЭД, ввезенный на таможенную территорию Украины до 31 декабря 2020 года, и по которому не соблюдены сроки и условия (требования) таможенных режимов временного ввоза или транзита, при условии добровольной уплаты в государственный бюджет средств в сумме, равной размеру пятисот необлагаемых минимумов доходов граждан (8500 грн), в течение 7 календарных дней с момента такой уплаты. Вывоз транспортного средства с соблюдением вышеуказанных условий освобождает физических лиц, ответственных за соблюдение сроков и условий (требований) таможенных режимов временного ввоза или транзита, от административной ответственности, предусмотренной статьями 470, 481 и 485 ТК;

- обязать Кабинет Министров Украины внести на рассмотрение Верховной Рады Украины предложения относительно направления в 2021 году на мероприятия, направленные на вакцинацию от острой респираторной болезни COVID-19 и предотвращения возникновения и распространения острой респираторной болезни COVID-19, вызванной коронавирусом SARS-CoV 2, поступлений от налога на добавленную стоимость, акцизного налога, уплаченных в соответствии с пунктом 76 подраздела 2 и пункта 36 подраздела 5 раздела ХХ «Переходные положения» Налогового кодекса Украины и от добровольно уплаченных в соответствии с пунктами 98 и 910 раздела ХХ «Заключительные и переходные положения» Таможенного кодекса Украины в государственный бюджет физическим лицом средств;

- обязать Кабинет Министров Украины инициировать на международном уровне урегулирование с учетом практики соответствующих стран вопросы дистанционного снятия с учета (регистрации) транспортных средств в соответствующих регистрационных органах иностранных государств и обмена соответствующей информацией между Украиной и государствами.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе самых важных событий.