Как грамотно заполнить декларацию?

Относительно составления, подачи и обнародования декларации лиц, уполномоченных на выполнение функций государства или местного самоуправления, в 2016 году.

По «доброй» традиции, после нескольких отсрочек и громких скандалов, очень важный для нашего государства процесс был запущен. Итак, система электронного декларирования начала действовать с 1 сентября, и, соответственно, у лиц, имеющих впервые подать «антикоррупционную» декларацию в 2016 году, есть 60 дней для составления и представления деклараций 2015 года по новой форме (см. решение Национального агентства по предотвращению коррупции (далее — НАПК) «О начале работы системы подачи и обнародования деклараций лиц, уполномоченных на выполнение функций государства или местного самоуправления» от 10.06.2016 года № 2, с изменениями от 18.08.2016 года).

Следует сразу отметить, что НАПК хорошо сделало свою работу в части методической помощи и предоставления разъяснений — в период массового декларирования мы вступаем с целым рядом достаточно четких и грамотных документов, которые предоставляют ответы на значительную часть вопросов, которые могут возникнуть у человека при заполнении декларации. И впервые за много лет такие громоздкие по объему документы (потому как вопросов при заполнении декларации действительно возникает немало) написаны очень простым и доступным языком, которая будет хорошо понятна даже людям без профильного образования.

Задача этой статьи — в первом приближении ознакомить читателей с ключевыми моментами осуществления электронного декларирования и обратить внимание на определенные новшества, с которыми вы не сталкивались, заполняя декларации в бумажном виде.

Кто обязан подавать декларацию?

Итак, в 2016 году электронные «антикоррупционные» декларации должны подать только должностные лица, которые на день начала работы указанной системы, согласно ст. 50 Закона Украины от 14.10.2014 года №1700-VII «О предотвращении коррупции» (далее — Закон №1700), занимают ответственное и особо ответственное положение. Такая обязанность вместе со сроками представления деклараций предусмотрена в абз. 3 п. 2 разд. XIII «Заключительные положения» Закона №1700.

Перечень этих лиц определен примечанием к ст. 50 этого Закона. Не буду перечислять всех, кто в этой норме права, а напомню лишь о тех категориях, которые составляют большую часть наших читателей:

1) первый заместитель или заместитель министра;

2) лица, должности которых относятся к должностям государственной службы категории «А» или «Б»;

3) лица, должности которых ч. 1 ст. 14 Закона Украины «О службе в органах местного самоуправления» отнесены к 1-3 категорий (Киевский городской голова, председатели областных советов и Севастопольский городской голова; Симферопольский городской голова, мэры городов - областных центров; заместителей председателей областных советов и Севастопольского городского головы, заместитель городского головы - секретарь Киевского городского совета, первые заместители и заместители городских голов (городов - областных центров) по вопросам деятельности исполнительных органов совета, секретари городских (городов - областных центров и города Симферополя) советов, городские головы (городов областного и республиканского в АР Крым значения), председатели районных, районных в городах советов; управляющие делами исполнительных аппаратов областных и Севастопольского городского советов);

4) судьи;

5) прокуроры и следователи;

6) руководители, заместители руководителей государственных органов, юрисдикция которых распространяется на всю территорию Украины, их аппаратов и самостоятельных структурных подразделений;

7) руководители, заместители руководителей государственных органов, органов власти АР Крым, юрисдикция которых распространяется на территорию одной или нескольких областей, АР Крым, городов Киева или Севастополя;

8) руководителей государственных органов, органов власти АР Крым, юрисдикция которых распространяется на территорию одного или нескольких районов, города республиканского в АР Крым и областного значения, района в городе, города районного значения.

Важно! Остальные лица в случае возникновения необходимости в осуществлении «антикоррупционного» декларирования в срок до 31 декабря 2016 года должны подавать декларации в бумажной форме, определенной старым Законом Украины от 07.04.2011 года №3206-VI «О принципах предотвращения и противодействия коррупции» (далее — старый Закон или Закон №3206).

Форма, порядок подачи и раздел 1 Декларации

Форма Декларации утверждена решением НАЗКа от 10.06.2016 года №3. Заполняется она на сайте НАЗКа (режим доступа: https: //nazk.gov.ua/). Сразу на главной странице справа есть панель с надписью «Задекларируй», нажав на которую, вы можете войти в систему с помощью электронной цифровой подписи (ЭЦП).

Там все просто: выбираете тип АЦСК, ключом которого вы пользуетесь (там есть четкий перечень), отгружаете файл с электронным ключом и вводите пароль. Пожалуй, каждый ОМС уже определился с типом ключа, с которым он будет работать. Эти ключи предоставляются для субъектов декларирования бесплатно. Однако, можно приобрести такой ключ лично, в статусе обычного гражданина - физического лица. Это стоит до 100 грн (абонплата на два года) и оформляется в течение одного рабочего дня.

Совершив эти несложные манипуляции, нажимаете на зеленую кнопку «Войти» — и вы в системе.

Сразу замечу, что форма декларации гораздо объемнее бумажной и содержит разделы с данными, которые вы раньше не заполняли (о расходах и ценном движимом имуществе), а потому откладывать заполнение документа последние дни перед «дедлайном» не стоит. Во-первых, вам понадобится некоторое время, чтобы заполнить и проверить декларацию; во-вторых, может возникнуть необходимость получить от посторонних лиц или родственников дополнительные данные, сбор которых займет неделю или две.

Вы можете спокойно вносить данные в течение нескольких дней — они хранятся, а декларация не будет отправлена, пока вы не решите, что все вычитанное, готово, и не нажмете соответствующие кнопки.

При заполнении декларации вам поможет ст. 46 Закона № 1700, а также замечательное «Разъяснение по применению отдельных положений Закона Украины «О предотвращении коррупции» о мерах финансового контроля», утвержденное решением НАЗКа от 11.08.16 года №3 (далее — Разъяснение №3).

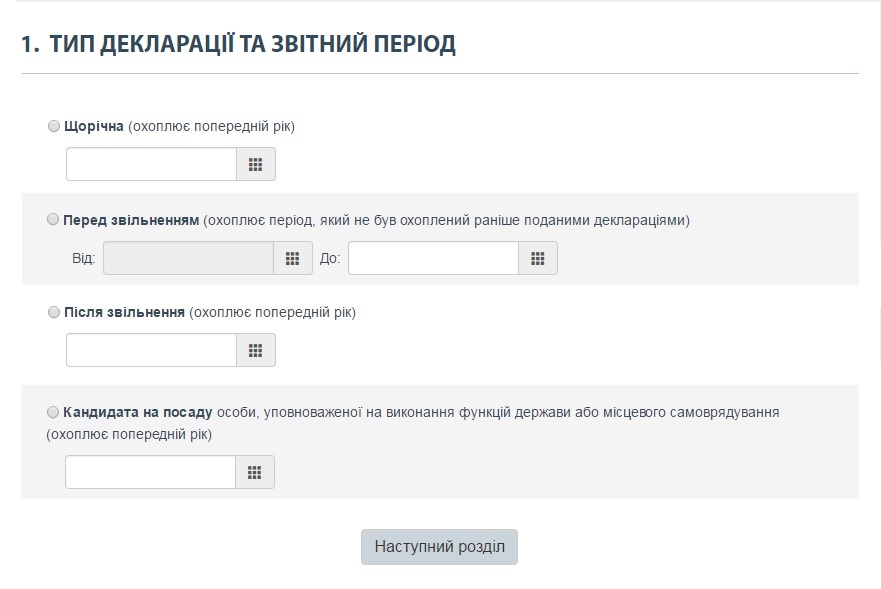

Раздел 1 декларации прост — нужно выбрать тип декларации и отчетный период, нажав левой кнопкой мыши на «кружочки» слева в бланке. Заполнив их, вы можете переходить к следующему разделу.

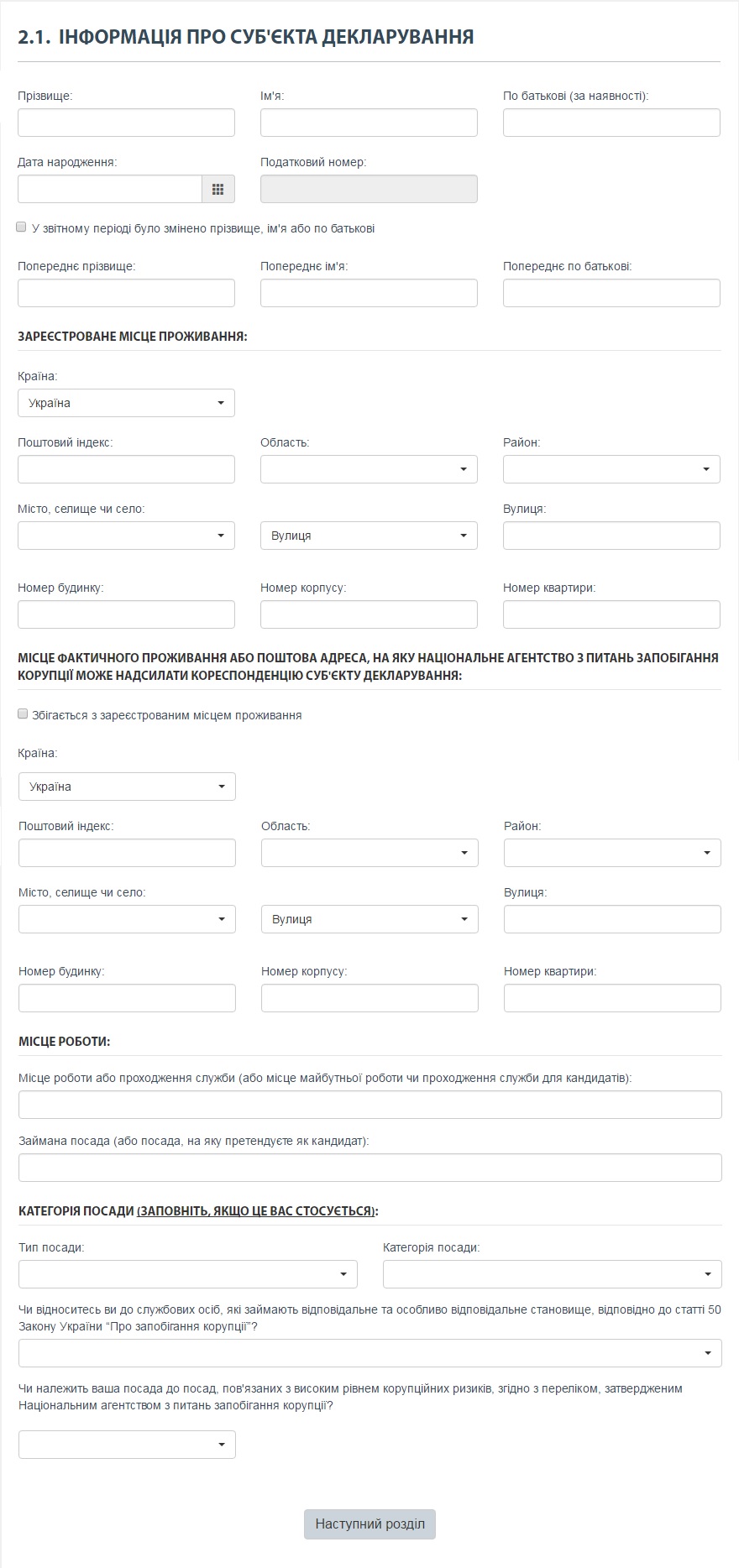

Раздел 2.1: сведения о себе

Раздел 2 больше, но также несложен.

Здесь указываем ФИО, дату рождения и налоговый номер. Для тех, кто в течение отчетного периода менял ФИО, есть отдельные поля для заполнения, которые активируются, если вы поставите отметку (нажав левой кнопкой мыши) на соответствующее поле слева. Новая форма декларации исключает проблемы, возникавшие у декларантов, место фактического проживания которых не совпадало с местом регистрации. Теперь в разделе 2 вы в любом случае указываете, зарегистрировано ли в паспортном документе место жительства, а затем отдельно указываете или место фактического проживания, или адрес, который считаете удобным для дальнейшей переписки с НАПК. При этом в разъяснениях №3 указано, что это может быть даже адрес почтового ящика.

Если адрес регистрации совпадает с местом фактического проживания, то просто нажмите левую кнопку в графе «Совпадает с зарегистрированным местом жительства».

Кстати, если какое-то из полей декларации вы заполнить не можете, потому что данные, указанные в нем, к вашему случаю не подходят, то выбирайте пометку «Не применяется» в соответствующей позиции.

С «Категорией должностей» все абсолютно просто — вы нажимаете соответствующие закладки, из которых Вам выпадают варианты ответов, и выбираете необходимую.

Не забудьте обозначить, что вы являетесь лицом, занимающим ответственное или особо ответственное положение, потому что есть отдельные разделы (позиции), которые заполняете только вы: не укажете соответствующий статус — эти поля просто не откроются.

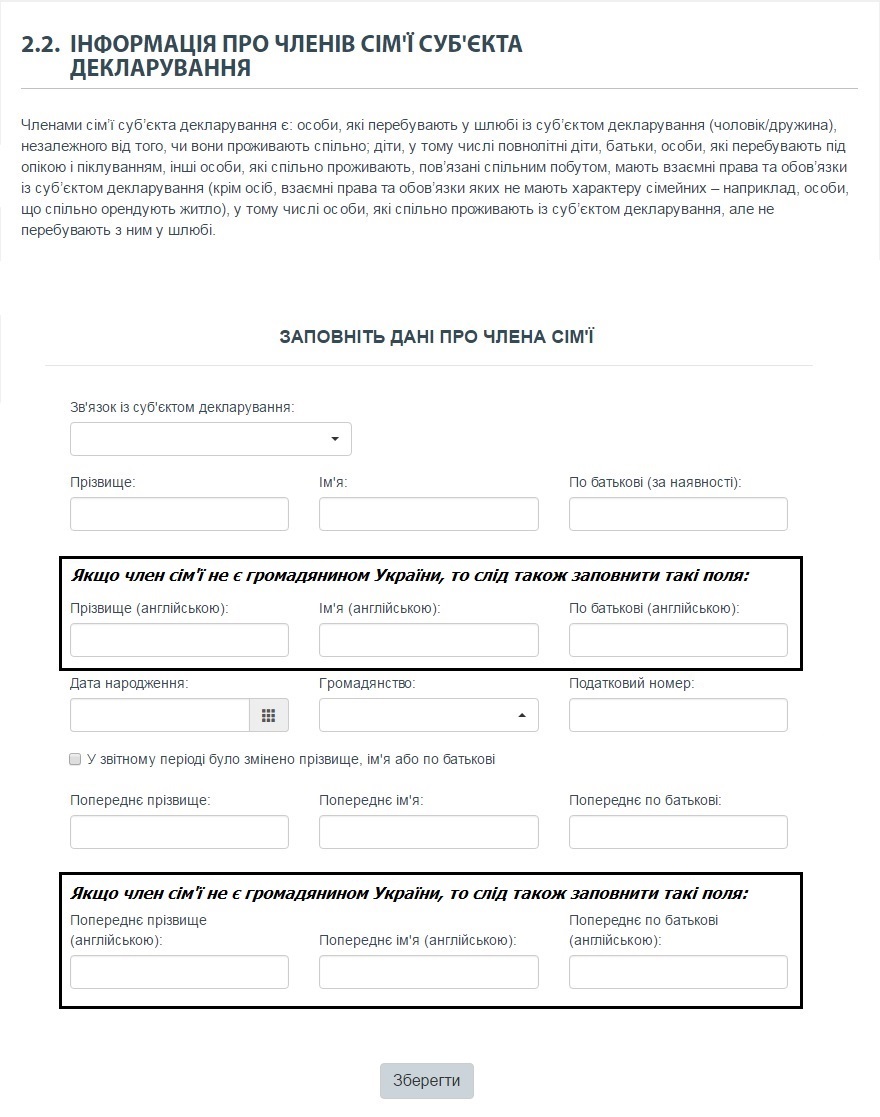

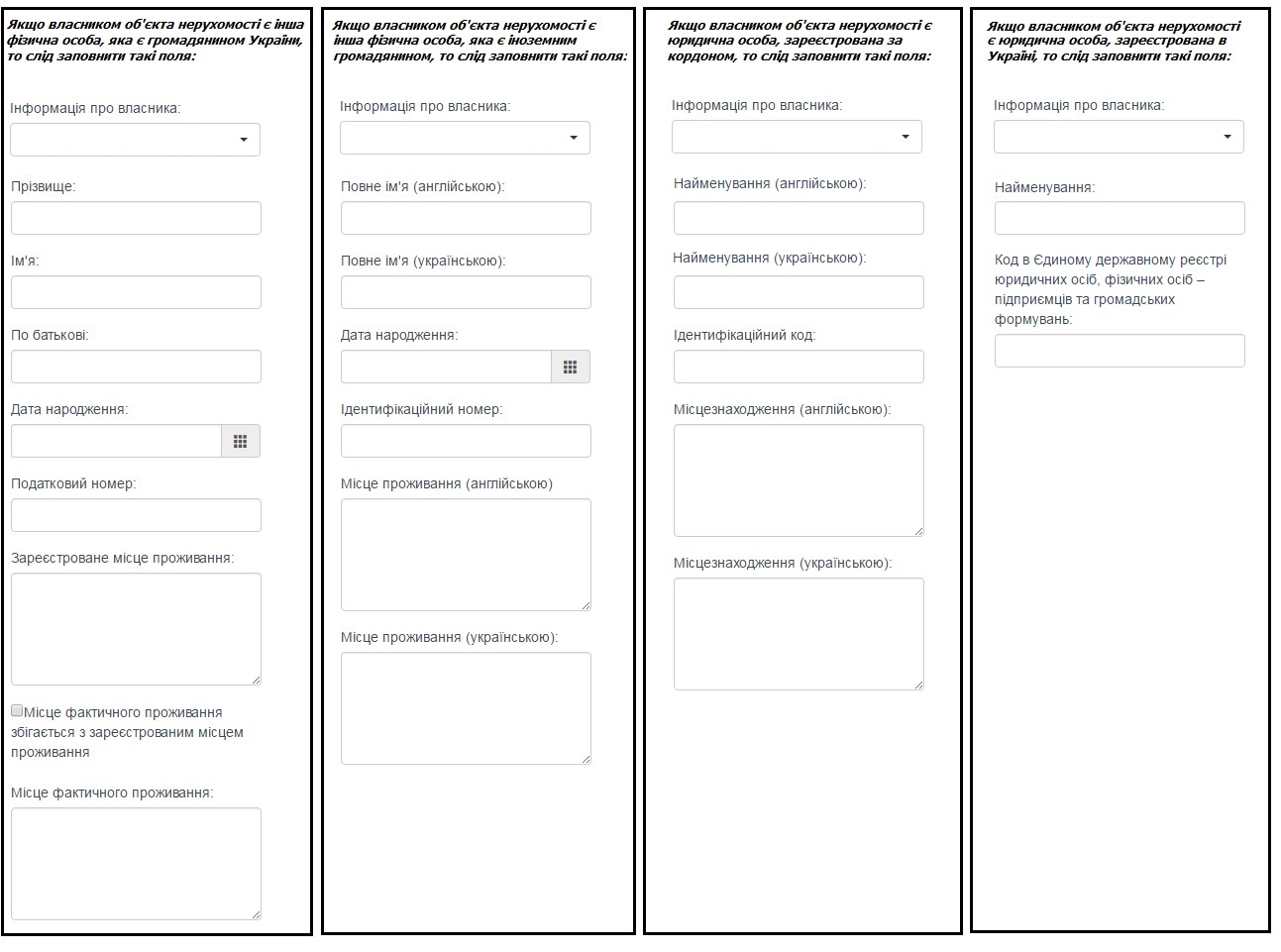

Согласно п. 5 Правил заполнения формы декларации лица, уполномоченного на выполнение функций государства или местного самоуправления (далее — Правила заполнения), если в декларации указывается информация о физическом лице и такое лицо не является гражданином Украины, о такой физическое лицо указывается следующая информация: полное имя (на украинском и английском языках); идентификационный номер (или налоговый номер, или номер социального страхования, если идентификационный номер не применяется); место проживания (полный адрес на украинском и английском языках); дата рождения.

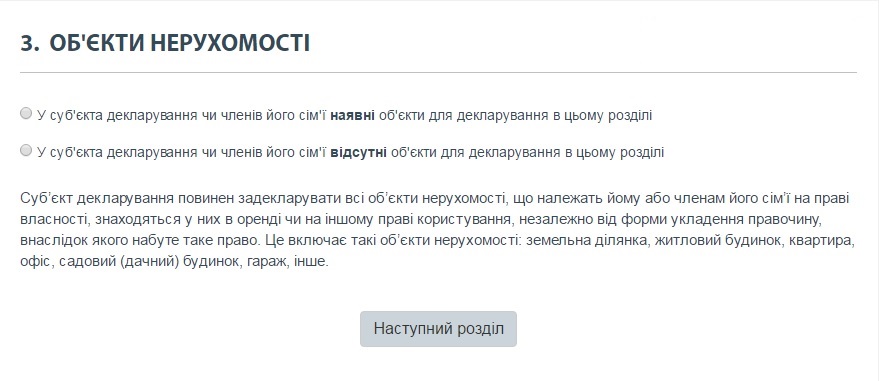

Раздел 3: недвижимость

Заполнив данные о себе и родственников, вы сможете перейти к следующему разделу, в котором будете описывать недвижимое имущество. Если его у вас нет, то нажмите кружочек слева, где выделено слово «Отсутствуют», и вас автоматически перебросит к следующему разделу.

Если же у вас есть заветные «метры», то, выбрав позицию со словом «Имеющиеся», вы получите доступ к вложению, приведенного ниже.

Хочу обратить внимание на несколько полезных моментов из Разъяснений №3 и Правил заполнения.

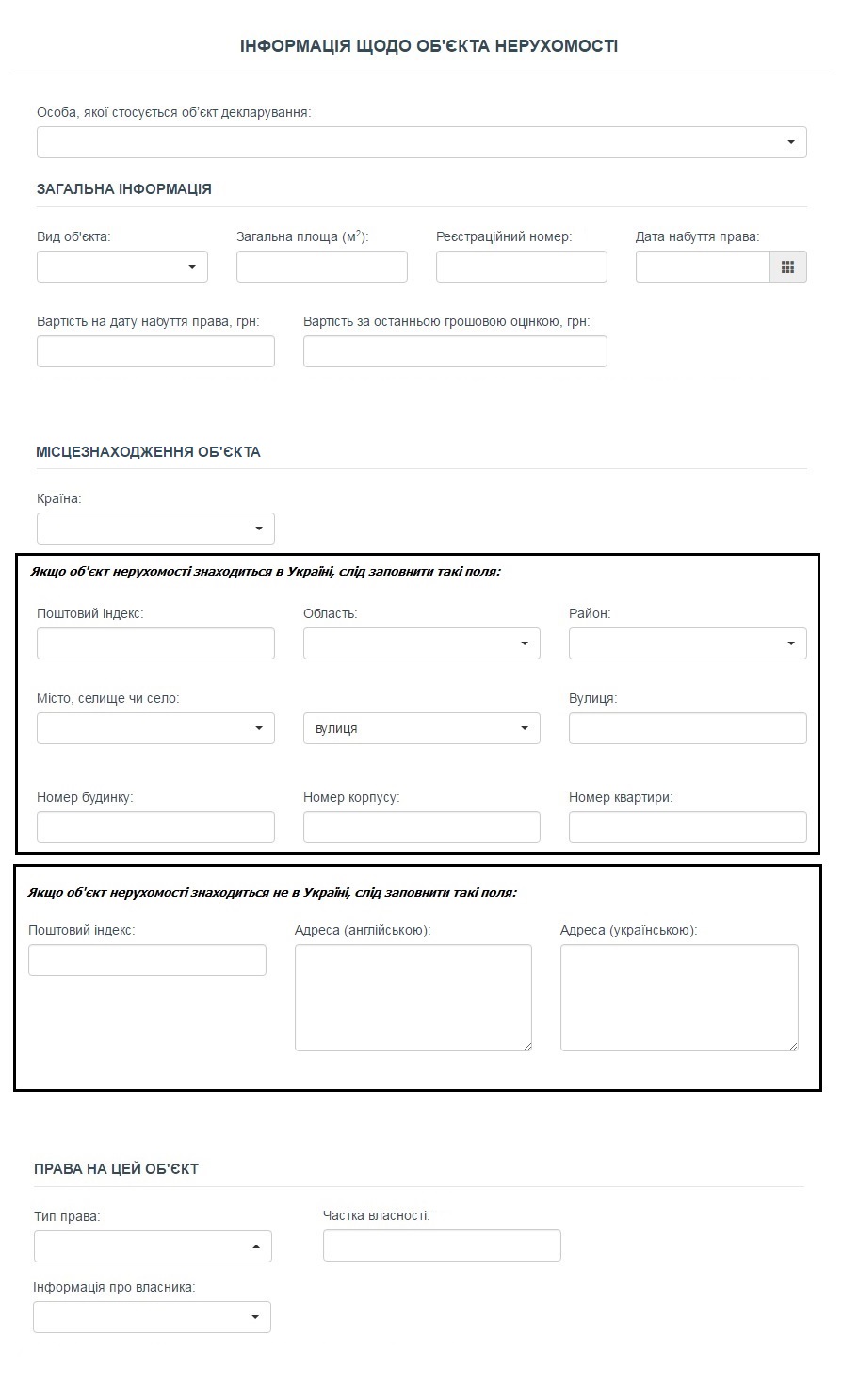

Во-первых, мы заполняем данные об имуществе, которое находится не только в нашей собственности, но и то, которое находится в аренде или на ином праве пользования.

В п. 12 раздела «Общие вопросы» Разъяснений №3 указано, что «другими правами пользования» могут быть: аренда, сервитуты, право пользования земельным участком для сельскохозяйственных нужд (эмфитевзис), право застройки земельного участка (суперфиций), содержание, залог, пользование на основании доверенности, в т.ч. генеральной доверенности, другие права, предусмотренные законом. Определение указанных категорий приведены в Гражданском кодексе Украины.

В примечаниях к Форме декларации указано, что поле «Доля собственности» заполняется, если объект недвижимости находится в общей собственности. Если объект недвижимости находится в общей совместной собственности, то в этом поле можно заметить, что поле не применяется.

Дополнительные комментарии по этому поводу можно найти в п. 7 раздела «Общие вопросы» Разъяснений №3, где указано, что в случае общей совместной собственности, которая не предусматривает выделения долей, в разделах декларации, где указывается общая собственность на имущество, при добавлении нового объекта в поле «Тип права» следует выбрать вариант «Общая собственность», а в поле «Доля собственности» следует выбрать пометку «Не применяется». В случае же общей долевой собственности после выбора типа права «Совместная собственность» необходимо указать долю собственности каждого из совладельцев в соответствующем поле.

Разъяснение №3 содержит ответ и на вопрос: следует декларировать имущество, если субъект декларирования пользовался им в течение года, но по состоянию на 31 декабря уже не пользуется?

В п. 10 раздела «Общие вопросы» Разъяснений №3 указано, что большинство объектов декларирования (а именно недвижимость, объекты незавершенного строительства, ценное движимое имущество, транспортные средства, ценные бумаги, корпоративные права, юридические лица, конечным бенефициарным владельцем (контроллером) которых субъект декларирования или члены его семьи, нематериальные активы, денежные активы, финансовые обязательства, членство в общественных объединениях или вхождения в их органов) декларируется в соответствии с их наличия по состоянию на последний день отчетного периода. Например, при подаче ежегодной декларации, если указанные объекты по состоянию на 31 декабря предыдущего года не находятся во владении, пользовании или собственности (для разных объектов предусмотрены различные права — см. Соответствующие разделы декларации) субъекта декларирования или членов его семьи, то они не должны отражаться в декларации, даже если находились на таком праве в течение определенного времени в отчетном периоде.

Вообще в п. 26 Разъяснения №3 отмечается, что субъект декларирования должен задекларировать все объекты недвижимости независимо от их стоимости, принадлежащих ему на праве собственности, которые находятся у него на праве аренды или иного права пользования по состоянию на последний день отчетного периода (31 декабря отчетного года для ежегодной декларации). При этом дата вступления указывается в соответствии с документами, на основании которых было приобретено право на соответствующее имущество. Если объект недвижимости был отстранен после конца отчетного периода, до или после подачи декларации, то информацию об этом нужно будет отразить в следующей декларации, которая охватит соответствующий период.

В Разъяснениях №3 отмечается, что в случаях, когда точная дата приобретения права вам неизвестна (и не может быть известна согласно специфике сделки), можно указать 1-е число соответствующего месяца соответствующего года (п. 22).

По поводу стоимости и долей собственности

П. 10 раздела «Общие вопросы» Разъяснений №3 наконец дает ответ на вопрос, по которому юристы несколько лет ломали копья, а именно: какую стоимость имущества нужно указывать, если имущество находится в совместной собственности — стоимость всего объекта или части субъекта декларирования (члена семьи) в общей собственности на имущество? Итак, если объект находится в общей совместной (т.е. без разделения на части) собственности субъекта декларирования и/или членов его семьи, то отмечается стоимость всего объекта декларирования. Если объект находится в общей долевой собственности субъекта декларирования и/или членов его семьи, то отмечается суммарная стоимость соответствующих долей в собственности на объект, принадлежащих субъекту декларирования и/или члену его семьи, если последний предоставил такую информацию или если она известна субъекту декларирования.

Например, если доля 1/4 объекта недвижимости принадлежит субъекту декларирования, 1/2 объекта принадлежит члену семьи субъекта декларирования, а остальные (1/4) принадлежит третьему лицу (не являющемуся субъектом декларирования или членом его семьи), то в декларации отмечается стоимость доли 3/4 в объекте декларирования, принадлежащей субъекту декларирования и члену его семьи.

Позиции раздела 3 о стоимости недвижимого имущества могут вызывать вопросы, но и на них в Разъяснениях №3 есть хорошие ответы. В частности, в п. 13 раздела «Общие правила» указано, что по общему правилу информация о стоимости соответствующего имущества должна указываться на дату приобретения права собственности на него (как указано в документе, на основании которого было приобретено право собственности) в денежной единице Украины или на дату вступления имущества во владение или пользование, если речь не идет о собственности. Стоимость объектов декларирования, находящихся во владении или пользовании субъекта декларирования или члена его семьи, отмечается в случае, если она известна субъекту декларирования или должна была стать известной в результате совершения соответствующей сделки.

Для объектов недвижимости отмечается как стоимость на дату приобретения объекта в собственность, владение или пользование, так и стоимость в соответствии с последней проведенной оценки. Если стоимость на дату приобретения объекта на определенном праве неизвестна субъекту декларирования и не может быть определена на основании правоустанавливающих документов, то при заполнении соответствующего поля декларации о стоимости имущества следует выбрать пометку «Неизвестно». То же касается поля декларации о стоимости имущества по последней денежной оценке: если такая оценка не проводилась или ее результаты неизвестны субъекту декларирования, то при заполнении соответствующего поля следует выбрать пометку «Неизвестно».

Эта информация более детализирована в разделе «Объекты недвижимости» Разъяснений №3. В частности, в п. 23 указано, что закон не требует от субъекта декларирования проводить оценку имущества с целью заполнения декларации. В случае, когда правоустанавливающие документы отсутствуют, а оценка имущества не проводилась или ее результаты неизвестны субъекту декларирования, при заполнении соответствующего поля декларации о стоимости имущества следует обозначать «Неизвестно» (выбрать соответствующую пометку в указанном поле).

Если в правоустанавливающих документах указана стоимость имущества в советских или украинских рублях и установить стоимость имущества в денежной единице Украины невозможно, а оценка такого имущества не проводилась или ее результаты неизвестны субъекту декларирования, то при заполнении соответствующего поля декларации о стоимости имущества следует обозначить «Неизвестно» (п. 24 Разъяснения №3).

Также приятной новостью будет п. 8 «Общие вопросы» Разъяснений №3, который отмечает, что когда объект декларирования находится в общей собственности субъекта декларирования и членов его семьи, то такой объект отмечается в соответствующем разделе формы декларации только один раз. Т.е. если новый объект был добавлен в форме декларации как относящийся субъекта декларирования, и при этом было отмечено, что член семьи является совладельцем этого объекта, то этот объект не следует повторно отображать как о объект, который касается члена семьи.

Аналогично следует заполнять декларацию в случае, когда речь идет об имуществе члена семьи, совладельцем которого является другой (кроме субъекта декларирования) член семьи, т.е. не дублируя сведения о таком имуществе при заполнении информации о других членов семьи. Это правило не применяется, если член семьи имеет по объекту декларирования права другие, чем собственность (например, право пользования).

Примеры, приведенные из Разъяснений №3.

1. Если квартира принадлежит субъекту декларирования и члену его семьи с долей совместной собственности каждого в 50%, то объект добавляется в декларацию один раз как объект недвижимости, который касается субъекта декларирования, с указанием соответствующих долей совместной собственности, и не добавляется как объект касается члена семьи - совладельца.

2. Субъект декларирования является владельцем 1/10 объекта коммерческой недвижимости (например, офиса), остальные (9/10) принадлежат третьему лицу (физическому или юридическому), которое не является членом семьи этого субъекта декларирования. При этом одна из указанных долей (1/10 или 9/10) была передана в пользование члену семьи субъекта декларирования. В этом случае информация о таком объекте недвижимости должна быть указана в декларации дважды: первый раз — как объект недвижимости, который касается субъекта декларирования (с указанием его доли и данных о совладельца и его долю собственности); второй — как объект недвижимости, который касается члена семьи субъекта декларирования (с указанием того, что объект находится на праве пользования у члена семьи, и данных о третьем лице — владельца имущества, которое было передано в пользование).

Это предписание касается не только недвижимого имущества, но и других объектов декларирования.

Также обратите внимание, что в соответствии с примечанием к Формы декларации, если объектом недвижимости является земельный участок, то в поле «Регистрационный номер» указывается кадастровый номер участка.

Также по каждому объекту недвижимости мы теперь имеем право заполнить информацию о владельце (если она нам известна или должна быть известной, исходя из характера сделки).

Эту информацию придется заполнять каждый раз (не только в поле о недвижимом имуществе) в случаях, когда собственниками выступают лица, не являющиеся субъектом декларирования или членами его семьи.

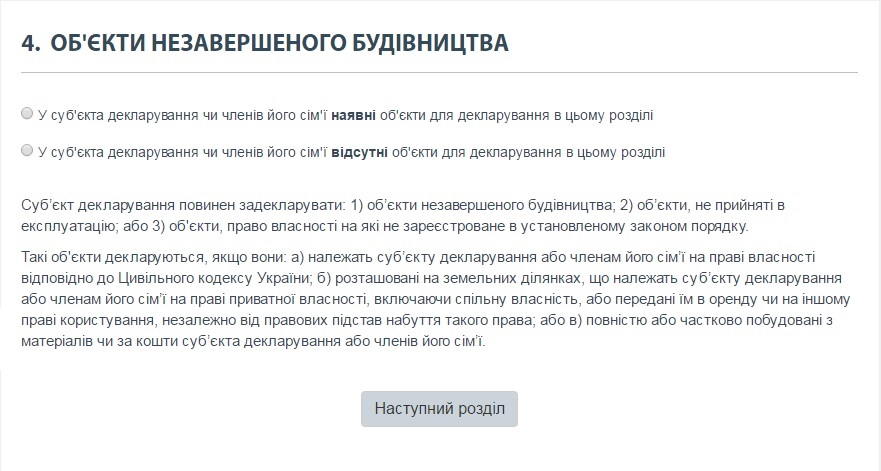

Раздел 4: незавершенное строительство.

Завершив заполнять раздел 3, вы сможете перейти к следующему. Здесь все, как и в начале третьего: есть имущество — жмите на соответствующую «кнопку» и начинайте заполнять соответствующие данные, если нет, то переходите к следующему.

Тем, кто строится, придется немножко постараться над заполнением раздела 4, потому что раньше мы эту информацию не детализировали.

О необходимости осуществления записи в декларации о недострое. Думаю, понятно, что в этом разделе мы указываем только объекты, которые по состоянию на 31.12.15 года не достроены; не приняты в эксплуатацию; право собственности на которые не зарегистрировано в установленном законом порядке (п. 21 ч. 1 ст. 46 Закона №1700).

О стоимости недостроя. П. 29 Разъяснений №3 указывает, что информация о стоимости объекта незавершенного строительства и дата его приобретения в собственность (владение или пользование) в декларации не указывается.

Отмечается лишь информация о:

- виде объекта (жилой дом, офис, гараж и т.п.);

- общей площади объекта (если известна);

- регистрационном номере (если известен и если применяется);

- местонахождении объекта;

- связи с субъектом декларирования или членом его семьи;

- собственнике или пользователе земельного участка, на котором осуществляется (осуществлялось) строительство объекта.

А если имущество перестраивают (реконструируют) или сводят на земельном участке новый дом? Здесь нам поможет п. 30 Разъяснений №3, который приводит различные примеры решения подобной ситуации в зависимости от обстоятельств дела.

Ситуация 13: субъект декларирования, член его семьи начал перестройку дома, не вызвал (не повлечет, если такая перестройка не была завершена к концу отчетного периода) необходимость регистрации объекта недвижимого имущества как нового.

В таком случае субъект декларирования отображает информацию в отношении соответствующего объекта, принадлежащего ему, члену его семьи на праве собственности в разделе декларации «Объекты недвижимости», и не отражает в декларации соответствующее незавершенное строительство, в т.ч. если такая перестройка на конец отчетного периода не была завершена.

Ситуация 2: субъект декларирования, член его семьи начал перестройку дома путем уничтожения (сноса) этого объекта недвижимого имущества или разделения, объединения с другим объектом недвижимого имущества или выделения из него доли, результатом которой стало создание регистрация и ввод в эксплуатацию на конец отчетного периода нового объекта (объектов) недвижимого имущества.

В таком случае субъект декларирования отображает информацию о новом (новых) объекта (объектов) недвижимого имущества, принадлежащих ему, члену его семьи на праве собственности в разделе декларации «Объекты недвижимости». Если же новый объект на конец отчетного периода не был зарегистрирован (введен в эксплуатацию), то субъект декларирования отражает информацию по объекту, данные о котором содержатся в Государственном реестре прав на недвижимое имущество, в разделе декларации «Объекты недвижимости», а информацию о новом (новых) объекта (объектов) недвижимого имущества — в разделе декларации «Объекты незавершенного строительства».

Ситуация 3: субъект декларирования, член его семьи уничтожил (снес) объект недвижимого имущества с последующей отменой регистрационного номера объекта недвижимого имущества. При этом построение нового объекта (объектов) недвижимого имущества не была завершена к концу отчетного периода.

В таком случае субъект декларирования отображает информацию только в разделе декларации «Объекты незавершенного строительства». Если же после уничтожения (сноса) объекта недвижимого имущества его регистрационный номер не отменялся, то субъект декларирования отражает информацию по объекту, данные о котором содержатся в Государственном реестре прав на недвижимое имущество, в разделе декларации «Объекты недвижимости», а информацию о новом объекта (объектов) недвижимого имущества — в разделе декларации «Объекты незавершенного строительства».

Ситуация 4: субъект декларирования, член его семьи начал строительство нового объекта на земельном участке, где уже находится другой принадлежащий ему, члену его семьи объект недвижимого имущества, и при этом новый объект после завершения его строительства необходимо будет зарегистрировать как отдельный объект.

В таком случае субъект декларирования отражает информацию о зарегистрированном объекте недвижимого имущества, принадлежащего ему, члену его семьи на праве собственности, в разделе декларации «Объекты недвижимости», а по недостроенного объекта недвижимого имущества — в разделе декларации «Объекты незавершенного строительства».

Помните, в самом начале я отмечала, что вам важно указать свой «важный» или «особо важный статус»? Так вот, уже в разделе 4 декларации вы поймете, почему. Потому что после этой отметки в этом разделе в поле «Связь с субъектом декларирования» появится вариант ответа: «Владельцем является третье лицо, но субъект декларирования или член его семьи получает или имеет право на получение дохода от такого объекта или может прямо или косвенно (через других физических или юридических лиц) совершать в отношении такого объекта действия, тождественны по смыслу осуществлению права распоряжения им».

Кто такие эти «третьи лица» и как заполнять информацию о них?

В п. 14 Разъяснениях №3 указано, что в соответствии с ч. 3 ст. 46 Закона №1700 в декларации необходимо указывать объекты декларирования, предусмотренные подпунктами 2-8 ч. 1 этой статьи, «бенефициарным владельцем» которых будет субъект декларирования или член его семьи. Таким образом, законодатель пытался охватить имущество, которое формально не принадлежит субъекту декларирования (члену его семьи), но фактически им контролируется. При этом требование декларировать такие объекты распространяется только на декларации должностных лиц, занимающих ответственное и особо ответственное положение, а также субъектов декларирования, которые занимают должности, связанные с высоким уровнем коррупционных рисков, в соответствии со ст. 50 Закона №1700.

В соответствии с ч. 3 ст. 46 Закона говорится об объектах права собственности третьего лица, обладающих по крайней мере одной из следующих характеристик:

1) субъект декларирования или член его семьи получает или имеет право на получение дохода от такого объекта;

2) субъект декларирования или член его семьи может прямо или косвенно (через других физических или юридических лиц) совершать в отношении такого объекта действия, тождественны по смыслу осуществлению права распоряжения им.

1. Для целей декларирования под получением (или правом на получение) дохода от имущества, собственником которого является третье лицо, следует понимать ситуации, когда имеется совокупность следующих признаков:

- субъект декларирования или член его семьи является непосредственным получателем дохода (возможного дохода) от имущества, собственником которого является третье лицо;

- субъект декларирования или член его семьи вправе распоряжаться в полном объеме, по своему усмотрению доходом (возможным доходом) от имущества, собственником которого является третье лицо.

При наличии права на получение возможного дохода субъектом декларирования или членом его семьи от объекта права собственности третьего лица субъект декларирования должен указать такой объект и его владельца в соответствующем разделе декларации в зависимости от типа имущества (объекты недвижимости, ценные движимые вещи, транспортные средства и т.п.).

Пример: третье лицо покупает акции предприятия-эмитента с указанием в соответствующем сделке субъекта декларирования (члена его семьи) как получателя права на возможный доход (в зависимости от результатов хозяйственной деятельности предприятия) в виде дивидендов от этого объекта собственности.

В случае фактического получения дохода в течение отчетного периода от такого имущества субъект декларирования дополнительно обязан указать это в разделе «Доходы, в т.ч. подарки», отразив получения такого дохода на праве собственности (т.е. выбрав в форме декларации в поле «Тип права» вариант «Собственность»).

Пример: третье лицо сдает в аренду объект недвижимости с указанием субъекта декларирования (члена его семьи) как получателя арендной платы (дохода) от пользования этим объектом.

Вместе с тем следует обратить внимание на то, что когда субъект декларирования или член его семьи является «бенефициарным владельцем» как имущества третьего лица, так и дохода (возможного дохода) от такого имущества, то сведения об этом подаются субъектом декларирования как в разделе о соответствующем имущество, так и в разделе «Доходы, в т.ч. подарки» с указанием, что такое имущество (доход) принадлежит на праве собственности другому лицу, но субъект декларирования или член его семьи является его бенефициаром. Для этого в соответствующем разделе декларации в поле «Тип права» следует выбрать вариант «Владельцем является третье лицо, но субъект декларирования или член его семьи получает или имеет право на получение дохода от такого объекта, или может прямо или косвенно (через других физических или юридических лиц) совершать в отношении такого объекта действия, тождественны по смыслу осуществлению права распоряжения им».

2. Независимо от получения (права на получение) дохода от имущества, собственником которого является третье лицо, субъект декларирования должен отразить в декларации имущество, в отношении которого он или член его семьи может совершать действия, которые тождественны по смыслу осуществлению права распоряжения им. Такие действия могут совершаться как непосредственно, так и через других физических или юридических лиц.

Речь идет о ситуации, когда субъект декларирования (член его семьи) контролирует определенное имущество через неформализованные право распоряжения им путем фактической возможности определения судьбы этого имущества.

Примеры:

- третье лицо приобрело транспортное средство за счет субъекта декларирования. При этом, хотя транспортное средство и находится в собственности третьего лица, субъект декларирования имеет возможность пользоваться им по своему усмотрению или указать третьему лицу продать его в любой момент;

- третье лицо является номинальным (доверительным) собственником имущества и владеет имуществом в интересах (в пользу) субъекта декларирования или члена его семьи, а также выполняет юридически значимые действия в отношении такого имущества только на основании указаний бенефициарного владельца такого имущества, т.е. субъектов «объекта декларирования или члена его семьи.

Важно отметить, что возможность контроля над имуществом третьего лица должно быть обоснованным, т.е. исключать случаи, когда третье лицо является реальным собственником имущества и действует по собственной воле (по собственной инициативе) в интересах субъекта декларирования. При определении того, является ли третье лицо реальным владельцем, следует учитывать, в частности, имущественное положение такого лица, а именно могло ли оно приобрести соответствующее имущество, несмотря на доходы и располагаемые денежные активы.

Пример: если отец субъекта декларирования, который не проживает совместно с ним (т.е. не является членом его семьи в целях декларирования), является реальным владельцем гаража и по просьбе субъекта декларирования, или по собственной инициативе, передает гараж в пользование третьему лицу или продает гараж, то субъект декларирования не указывает об этом как о своей «бенефициарной собственности» по ч. 3 ст. 46 Закона №1700.

3. Сведения об объектах права собственности третьего лица, от которых получается доход (право на получение дохода) или в отношении которых субъект декларирования или член его семьи может совершать действия, которые тождественны по смыслу осуществлению права распоряжение, не значатся в декларации субъектом декларирования в следующих случаях:

1) объект права собственности третьего лица (в т.ч. члена семьи субъекта декларирования) находится в общей (долевой или совместной) собственности с субъектом декларирования или членом его семьи и уже задекларирован как таковой. Например, если имущество находится в общей собственности субъекта декларирования и его члена семьи, и при этом субъект декларирования может совершать в отношении такого имущества действия, которые тождественны по смыслу осуществлению права распоряжения им, то такое имущество отмечается как объект субъекта декларирования, принадлежащее ему на праве общей собственности с указанием совладельца - члена семьи, и не указывается как объект, владельцем которого является третье лицо, но субъект декларирования может прямо или косвенно (через других физических или юридических лиц) совершать в отношении такого объекта действия, которые тождественны по смыслу осуществлению права распоряжения им;

2) стоимость объекта меньше порога декларирования, установленного в пунктами 3, 7 и 8 ч. 1 ст. 46 Закона №1700 для соответствующих типов имущества;

3) объект принадлежит на праве собственности юридическому лицу, конечным бенефициарным владельцем (контроллером) которой является субъект декларирования или член его семьи, и главным назначением такого объекта является использование в хозяйственной деятельности такого юридического лица (промышленное оборудование, специальная техника и т.п.), и это юридическое лицо уже задекларировано как таковое в соответствующем разделе декларации согласно п. 51 ч. 1 ст. 46 Закона №1700;

4) субъект декларирования не является должностным лицом, занимающим ответственное и особо ответственное положение, и не занимает должность, связанную с высоким уровнем коррупционных рисков, в соответствии со ст. 50 Закона №1700.

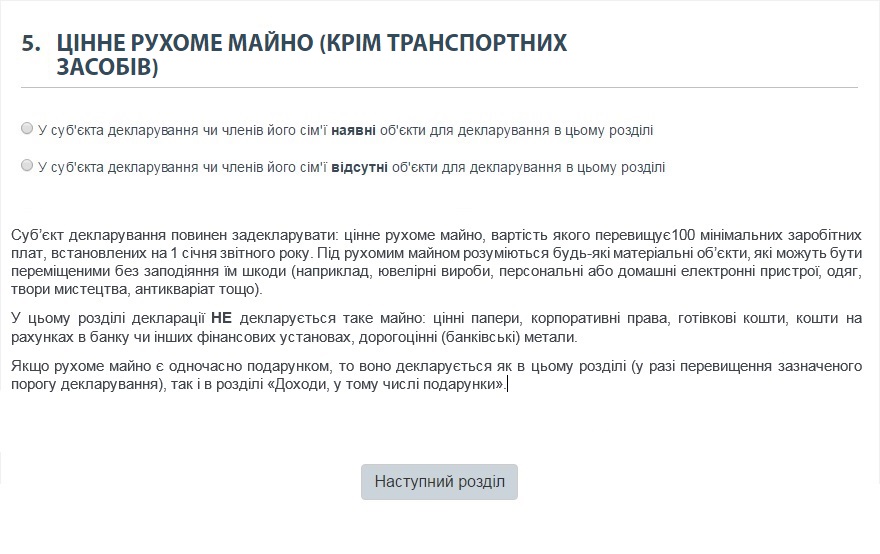

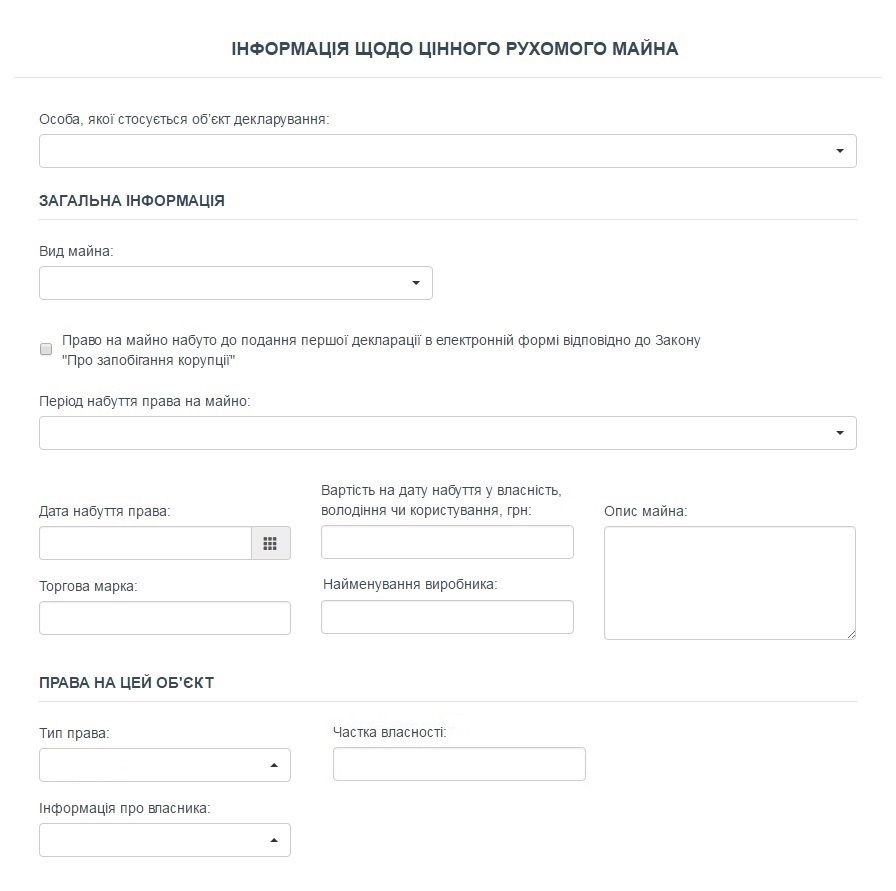

Раздел 5: ценное движимое (не транспорт)

Раздел 5 новой декларации относится еще к одной категории имущества, сведения о которой мы раньше никогда не заполняли.

Ситуация осложняется тем, что в этой декларации 2015 года мы указали не только приобретенные в течение отчетного года ценности, но и вообще то, что у нас было по состоянию на 31.12.15 года (т.е. получено и раньше).

О каком имуществе идет речь? Только о том, стоимость которого на момент приобретения превышала 100 минимальных заработных плат (далее — МЗП). МЗП определяем по «ставкам», установленными на 1 января отчетного периода. Т.е. в нашем случае — по состоянию на 01.01.15 года, — соответственно, «порогом» стоимости имущества, от которого следует танцевать, в декларации будет сумма 121 800 грн.

Итак, если вы являетесь владельцем хотя бы одной вещи, которая подпадает под это определение, то жмите «существующие» и заполняйте декларацию об этих ценностях:

В соответствии с примечанием к п. 3 ч. 1 ст. 46 Закона №1700 декларирования ценного движимого имущества, права на которое приобретенные до представления субъектом декларирования первой декларации, осуществляется с обязательным указанием информации о получении такого имущества в начале периода осуществления деятельности по выполнению функций государства или местного самоуправления или в такой период. При этом указания данных о его стоимости и даты приобретения в собственность, владение или пользование не является обязательным.

Стоимость имущества рассчитывается поштучно (комплектно). Т.е. вы могли купить вещи на 250 тыс. грн одновременно. Но декларировать каждую из них потребуется, только если стоимость единицы (комплекта, набора) превышает 100 МЗП. А вот когда вещи составляют набор (столовый сервиз, набор мебели, набор ювелирных украшений и т.д.) и были приобретены одновременно, то их стоимость считается суммарно, и если превысит 100 МЗП, то указывается в декларации одной позиции (п. 32 Разъяснений №3).

Если ценное движимое имущество стоимостью более 100 МЗП одновременно является и подарком, тогда декларируем его сразу в нескольких разделах: как в разделе «Ценное движимое имущество (кроме транспортных средств)», так и в разделе декларации «Доходы, в т.ч. подарки».

Кроме этого, п. 33 Разъяснений №3 указывает нам, что ценное имущество, которое было приобретено в отчетном периоде в качестве подарка, следует также отразить в разделе «Расходы и сделки» как предмет «Другого сделки», который не вызвал расход.

Важно! Наши подвижные ценности мы декларируем в разделе 5 декларации, только если по состоянию на 31.12.2015 года они еще находились у нас или члена семьи на праве владения, пользования или собственности.

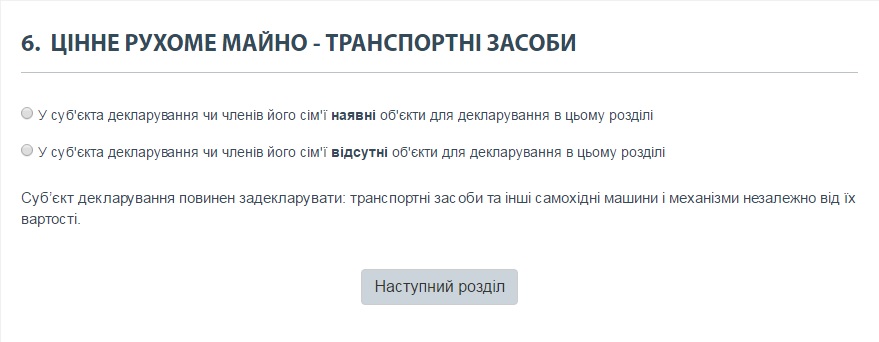

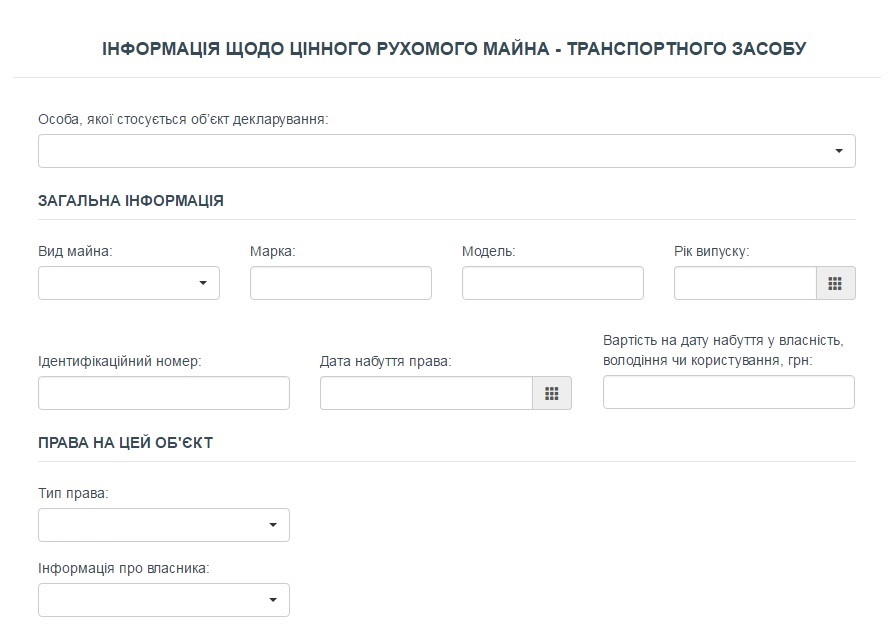

Раздел 6: любимый транспорт

Раздел начинается стандартно:

Далее информация для тех, у кого есть «железные кони».

Здесь мы отражаем: легковые и грузовые автомобили, автобусы, самоходные машины, сконструированные на шасси автомобили, мотоциклы всех типов, марок и моделей, прицепы, полуприцепы, мотоколяски, другие приравненные к ним транспортные средства и мопеды, сельскохозяйственная техника, водные и воздушные суда.

В отличие от другого ценного движимого имущества, сведения о транспортных средствах, другие самоходные машины и механизмы указываются независимо от их стоимости.

Доверенности. За предыдущие годы столько народу обожглось на «забывчивости» по поводу отчуждения или приобретения транспорта по доверенностям, что уже призвать быть внимательными, но не лениться получать справки из реестра транспортных средств сил нет! Но хотелось бы напомнить, что после заполнения этой декларации ваша забывчивость может стоить уголовного производства. Реестры же открыты, справка стоит 3 коп. и выдается быстро!

Разъяснение №3 в п. 36 отмечают, что когда субъекту декларирования или члену его семьи неизвестна информация о владельце имущества, находящегося в пользовании субъекта декларирования или члена его семьи, а из правоустанавливающих документов установить эти сведения невозможно, то при заполнении соответствующих полей декларации следует выбрать пометку «Неизвестно». Исключением является только поля «Фамилия», «Имя» и «Отчество (при наличии)» владельца такого имущества, заполнение которых является обязательным.

А если одно и то же транспортное средство находится в собственности субъекта декларирования и на праве пользования (например, на основании доверенности) у члена его семьи или наоборот?

Здесь можно вздохнуть с облегчением — в разъяснениях говорится, что когда транспортное средство находится на праве собственности у субъекта декларирования, то оно отмечается как объект такого субъекта декларирования и не отмечается как объект, находящийся у члена семьи на праве пользования. В поле «Идентификационный номер» указывается идентификационный номер (или номера), указанный в техническом паспорте на транспортное средство. Если номеров несколько, то они все указываются в этом поле через запятую.

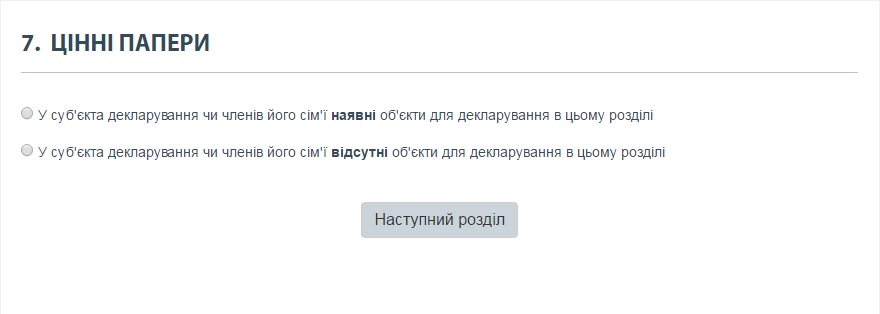

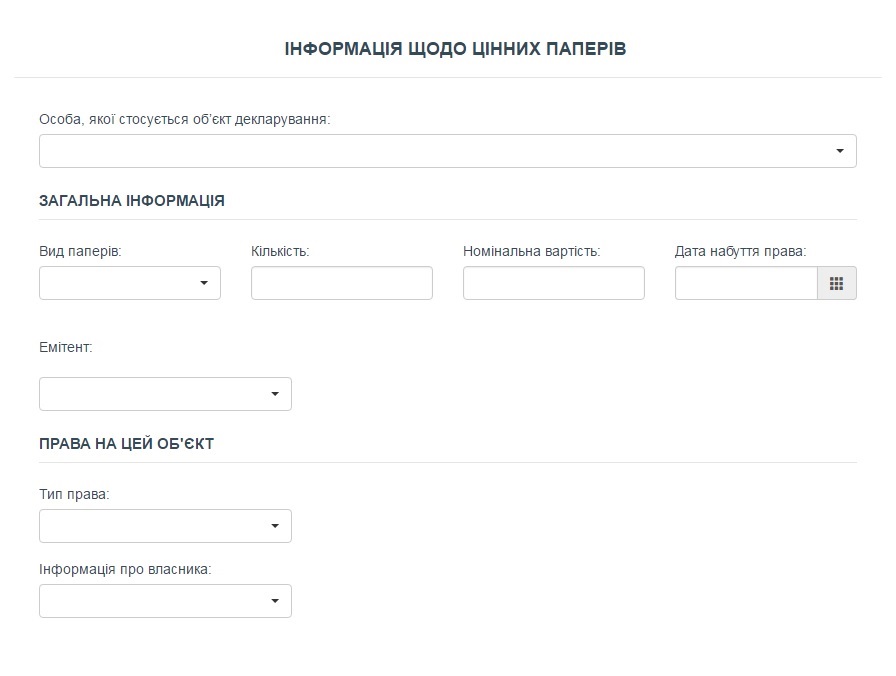

Раздел 7: ценные бумаги

Обратите внимание, что в новой форме декларации ценные бумаги и корпоративные права разделили на разные разделы. В главе 7 говорится исключительно о ценных бумагах, а не о долях в уставных (складочный) капиталах хозяйственных обществ, которые мы будем отражать в разделе 8.

Как указано в п. 39 Разъяснений №3, к ценным бумагам относятся:

- акции;

- долговые ценные бумаги (облигации предприятий, государственные облигации Украины, облигации местных займов, казначейские обязательства Украины, сберегательные (депозитные) сертификаты, векселя, облигации международных финансовых организаций, облигации Фонда гарантирования вкладов физических лиц);

- чеки;

- инвестиционные сертификаты;

- ипотечные ценные бумаги (ипотечные облигации, ипотечные сертификаты, залоговые);

- производные ценные бумаги (деривативы);

- приватизационные ценные бумаги (ваучеры и т.п.);

- товарораспорядительные ценные бумаги.

НАПК отмечает, что этот перечень не является исчерпывающим, а в форме декларации можно выбрать вариант «Другой вид» ценных бумаг и указать, какой именно.

Важно! Информацию о ценных бумагах мы не дублируем в разделе 5 «Ценное движимое имущество (кроме транспортных средств)», а также в разделе 8 «Корпоративные права» (даже если речь идет об акциях, удостоверяющих эти корпоративные права; обратите внимание на примечание к введение в раздел 8 декларации).

Важно! В главе 7 мы отмечаем только ценные бумаги, принадлежащие субъекту декларирования или члену его семьи на праве собственности. Если ценные бумаги субъекта декларирования или члена его семьи переданы в управление другому лицу, то дополнительно указываются сведения о таком лице.

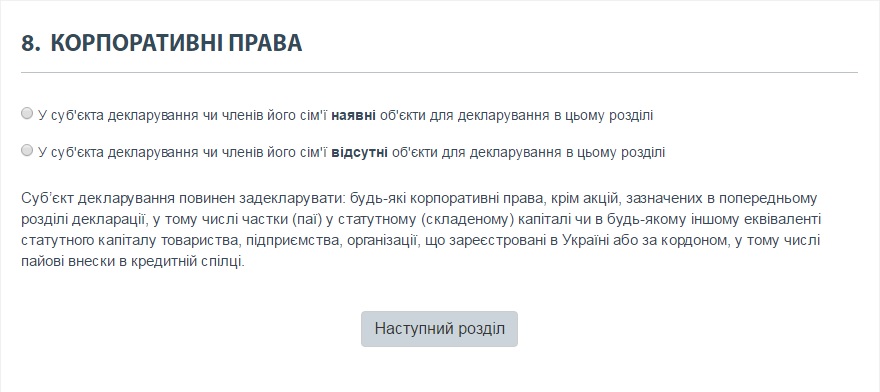

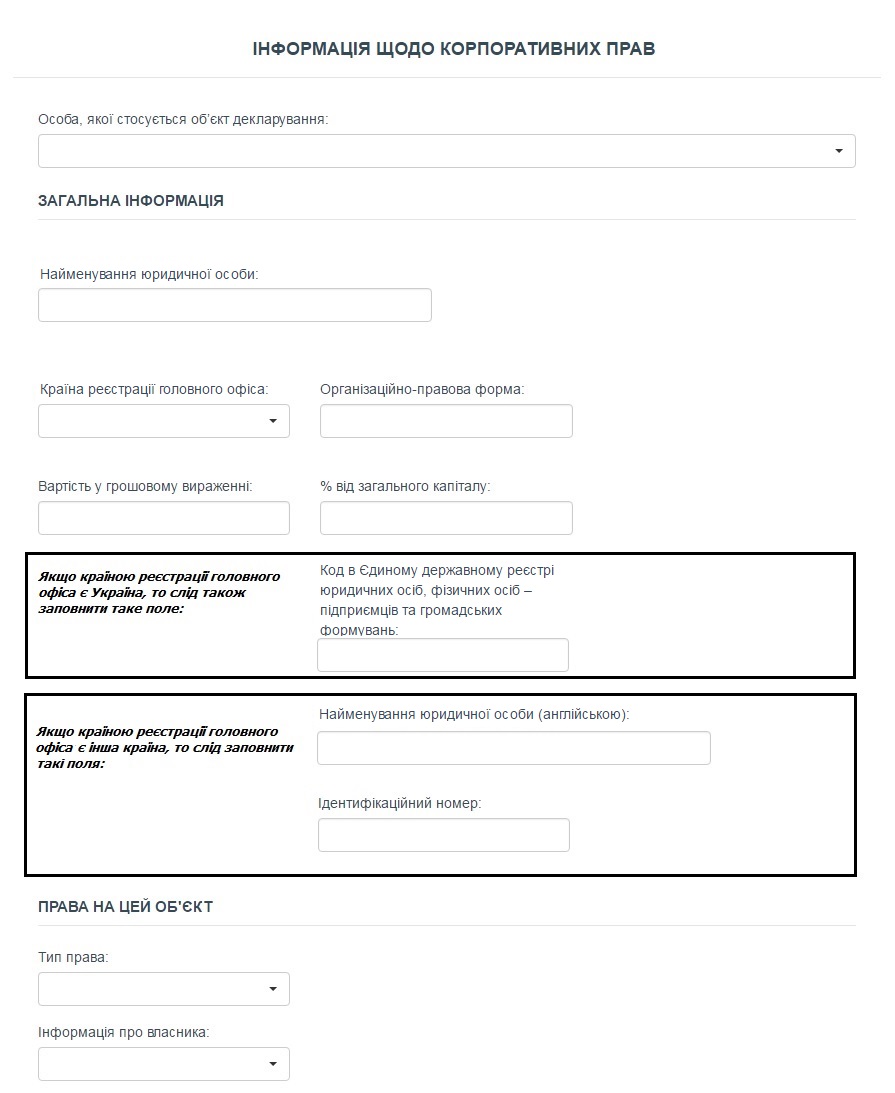

Глава 8: корпоративные права

Согласно п. 41 Разъяснений №3, в разделе 8 Декларации «Корпоративные права» указываются все корпоративные права, принадлежащие субъекту декларирования или члену его семьи на праве собственности, кроме тех. которые уже были указаны в разделе «Ценные бумаги» (например, акции). Такими правами могут быть доли (паи) в уставном (складочном) капитале или в любом другом эквиваленте уставного капитала общества, предприятия, организации, зарегистрированные в Украине или за рубежом, в т.ч. паевые взносы в кредитном союзе.

Стоимость корпоративных прав отражается в декларации в процентном и денежном выражении. В денежном выражении стоимость указывается на дату приобретения прав или, если проводилась денежная оценка таких прав и результаты оценки известны субъекту декларирования, в соответствии с результатами такой оценки.

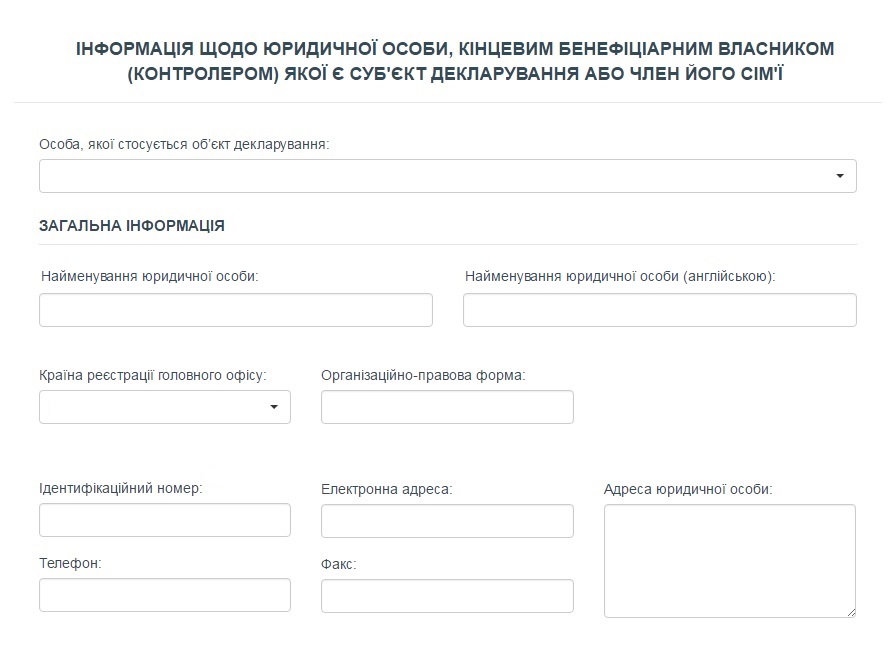

Раздел 9: конечный бенефициар

Раздел 9 Декларации просит нас раскрыть эту информацию более широко, но только по юрлицам, бенефициарными владельцами которых может быть декларант или кто-то из членов его семьи.

Термин «конечный бенефициарный владелец (контроллер)» употребляется в Законе №1700 и в декларации в значении, приведенном в Законе Украины от 14.10.14 года №1702-VII «О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения».

В преамбуле к разделу 9 декларации объясняется, о ком именно здесь должна идти речь: конечным бенефициарным владельцем (контроллером) признается физическое лицо, которое независимо от формального владения имеет возможность осуществлять решающее влияние на управление или хозяйственную деятельность юридического лица непосредственно или через других лиц; осуществляется, в частности, путем реализации права владения или пользования всеми активами или их значительной долей, права решающего влияния на формирование состава, результата голосования, а также совершения сделок, которые предоставляют возможность определять условия хозяйственной деятельности, давать обязательные к исполнению указания или выполнять функции органа управления или которая имеет возможность оказывать влияние путем прямого или опосредованного (через другую физическое или юридическое лицо) владение одним лицом самостоятельно или совместно со связанными физическими и/или юридическими лицами долей в юридическом лице в размере 25% или более уставного капитала, или прав голоса в юридическом лице.

При этом конечным бенефициарным владельцем (контроллером) не может быть лицо, имеющее формальное право на 25% или более уставного капитала или прав голоса в юридическом лице, но является агентом, номинальным держателем (номинальным держателем) или только посредником относительно такого права.

В Разъяснениях №3 отмечается, что при установлении того, является ли субъект декларирования или член его семьи конечным бенефициарным владельцем (контроллером) юридического лица, следует учитывать наличие возможности осуществлять фактический контроль (решающее влияние) за деятельностью юридического лица — даже если такой контроль не основывается на формальной собственности корпоративных прав в такой лицу.

В декларации указывается информация о юридических лицах, конечным бенефициарным владельцем (контроллером) которых является субъект декларирования или члены его семьи в отношении юридических лиц, зарегистрированных как в Украине, так и за рубежом.

Также обратите внимание на примечания к этому разделу в форме декларации: поле «Наименование юридического лица (на английском языке)» заполняется, только если страной регистрации головного офиса юридического лица является не Украина. Если же страной регистрации головного офиса является Украина, то в поле «Идентификационный номер» следует указать код лица в ЕГР.

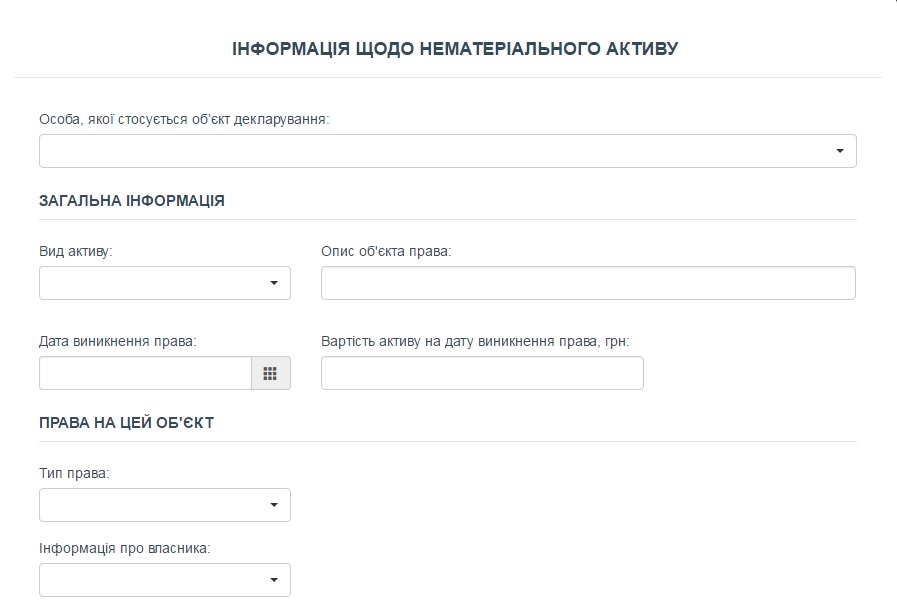

Глава 10: нематериальные активы

Еще один раздел, который ранее мы не заполняли. Здесь указываются объекты права интеллектуальной собственности, которые могут быть оценены в денежном эквиваленте (патент на изобретение, полезную модель, ноу-хау, промышленный образец, права на топографию интегральной микросхемы, сорт растений, торговую марку или коммерческое наименование, авторское право и т.д.), а также право на использование недр или других природных ресурсов, лицензии на право пользования объектами интеллектуальной собственности, принадлежащих субъекту декларирования или члену его семьи и т.п.

Также напомню, что, согласно подпункту 14.1.120 п. 14.1 ст. 14 Налогового кодекса Украины, нематериальные активы — это право собственности на результаты интеллектуальной деятельности, в т.ч. промышленной собственности, а также другие аналогичные права, признанные объектом права собственности (интеллектуальной собственности), право пользования имуществом и имущественными правами плательщика налога в установленном законодательством порядке, в т.ч. приобретенные в установленном законодательством порядке права пользования природными ресурсами, имуществом и имущественными правами.

В п. 44 Разъяснений №3 отмечается, что, когда объект права интеллектуальной собственности может быть оценен в денежном эквиваленте, то такой объект следует отразить в декларации, даже если такая денежная оценка не проводилась. При этом, если стоимость права на объект неизвестна субъекту декларирования или члену его семьи, то в форме декларации можно выбрать соответствующую пометку.

Закон не обязывает проводить оценку объекта декларирования в целях внесения соответствующей информации в декларации. Поэтому, если стоимость актива на момент возникновения прав на него неизвестна, об этом следует указать в декларации.

Важно! Денежные активы, ценные бумаги, корпоративные права не считаются нематериальными активами и отражаются в других разделах декларации.

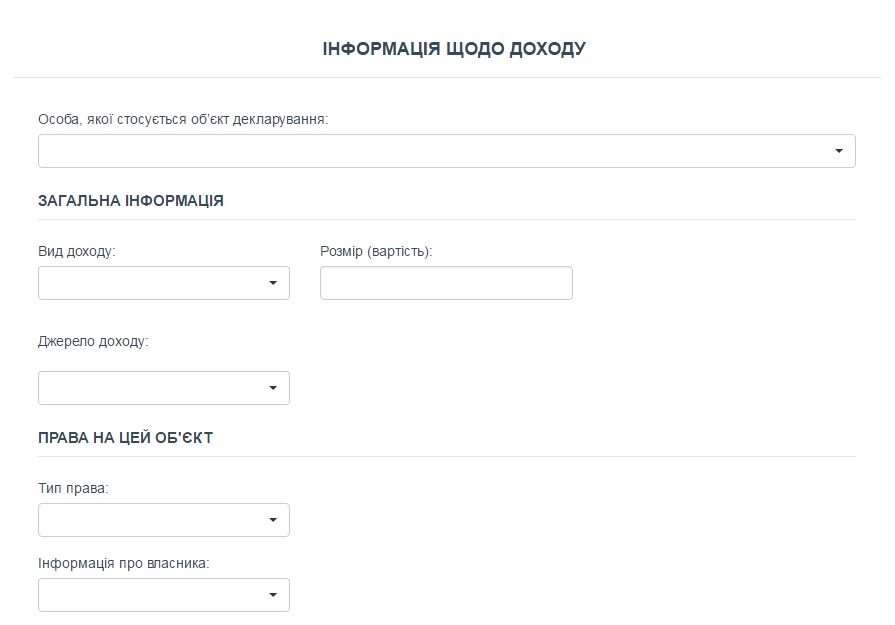

Глава 11: доходы и подарки

Мы приближаемся к финалу заполнения декларации. И как и в случае с бумажной форме, самая «изюминка» электронной декларации находится в конце.

С этим разделом нужно быть особенно внимательными, т.к. значительная часть информации, которую мы отражали в предыдущих разделах, должна быть продублирована в разделе 11.

Важно! Сведения из раздела 11 должны включать данные о виде дохода, источник дохода и его размер.

В этом разделе мы заполняем всю информацию, которую ранее указывали в разделе II «бумажной» декларации. Думаю, что все понимают, что данные из раздела 11 электронной декларации и данные из раздела II бумажной декларации 2015 года у нас должны совпадать. Если при заполнении бумажной декларации вы ошиблись и в электронном варианте показываете другие данные, то не забудьте дать уточнения к бумажному файлу.

Согласно п. 7 ч. 1 ст. 46 Закона №1700, с разделом 11 электронной декларации включаются данные о полученных (начисленных) доходы, в т.ч. доходы в виде заработной платы (денежного обеспечения), полученные как по основному месту работы, так и по совместительству, гонорары, дивиденды, проценты, роялти, страховые выплаты, благотворительная помощь, пенсия, доходы от отчуждения ценных бумаг и корпоративных прав, подарки и пр. доходы.

Согласно п. 45 Разъяснений №3, под заработной платой понимается как основная заработная плата, так и любые поощрительные и компенсационные выплаты (премии, надбавки и т.д.), которые выплачиваются (предоставляются) субъекту декларирования или члену его семьи в связи с отношениями трудового найма, кроме средств для покрытия расходов, которые в целях декларирования доходом не считаются (см. далее отдельное разъяснение по этому поводу).

Социальные выплаты, субсидии и т.д. считаются доходом и отражаются в декларации только в случае их монетизации, т.е. выплаты (начисления) в денежной форме.

Внимание! Сведения о подарка указываются только в случае, если его стоимость превышает 5 МЗП, установленных на 1 января отчетного года (в отчетном периоде для этой декларации — это 6090 грн.), А для подарков в виде денежных средств — если размер таких подарков, полученных от одного человека (группы лиц) в течение года, превышает 5 МПУ, установленных на 1 января отчетного года (опять же 6090 грн., поскольку по состоянию на 01.01.15 года 1 МЗП составляла 1218 грн).

Подарки считаются доходом независимо от того, в какой форме они получаются — в форме денежных средств или в другой форме. Согласно ст. 1 Закона №1700, подарок — это денежные средства или иное имущество, преимущества, льготы, услуги, нематериальные активы, которые предоставляют / получают бесплатно или по цене ниже минимальной рыночной. .

Для целей антикоррупционного декларирования мы пользуемся отдельным термином «подарок», который не совсем совпадает с термином «подарок», приведенным в гражданском законодательстве. Поэтому, будьте внимательны.

Если полученный в отчетном периоде подарок в виде ценного движимого имущества, транспортного средства, недвижимого имущества, ценных бумаг, денежных активов или иных объектов декларирования находится во владении, пользовании или собственности (совместной собственности) субъекта декларирования или члена его семьи по состоянию на последний день отчетного периода, то такой подарок должен быть также отражен в соответствующем разделе декларации («Ценное движимое имущество (кроме транспортных средств)», «Ценное движимое имущество - транспортные средства», «Объекты недвижимости», «Ценные бумаги», «Денежные активы» и т.д.). Если же соответствующее имущество, которое является одновременно подарком, не принадлежит субъекту декларирования или члену его семьи по состоянию на последний день отчетного периода, то оно указывается только в разделе «Доходы, в т.ч. подарки».

Считать доходом расходы? В п. 46 Разъяснений №3 указано, что в целях декларирования в соответствии со ст. 46 Закона №1700 не считаются доходом средства, выплачиваемые работодателем субъекту декларирования (члену его семьи) для покрытия расходов (в Украине или за рубежом).

Если расходы на участие в публичном мероприятии оплачены третьей стороной, то считается это доходом? Покрытие третьим лицом (например, международной организацией, государственными органами иностранного государства и т.п.) расходов на участие субъекта декларирования (члена его семьи) в мероприятии (семинар, конференция, переговоры и т.п.), проводится в другом городе или за границей (например, оплата расходов на путешествие к месту проведения мероприятия, проживание и питание), при условии, что такая поездка оформлена в виде командировки субъекта декларирования или члена его семьи, доходом для целей декларирование не считается (п. 46 Разъяснения №3).

Поскольку компенсация поездок за гранты очень редко оформляется именно командировкой (как правило, только на высшем уровне по межгосударственным или межправительственным соглашениям), то в большинстве случаев наши «грантовые» поездки следует отражать в декларациях.

Примеры из текста Разъяснений №3.

1. Субъект декларирования по приглашению государственного органа иностранного государства и за счет средств принимающей стороны принимает участие в мероприятии, проводимом на территории этого государства, с оформлением командировки по месту работы субъекта декларирования. Средства, потраченные на оплату переезда субъекта декларирования, его питание и проживание, а также другие, связанные с поездкой, расходы (например, оплата визового сбора) не входят доходом и не указываются в декларации.

2. Член семьи субъекта декларирования, который не является лицом, уполномоченным на выполнение функций государства или местного самоуправления, или приравненной к лицам, уполномоченным на выполнение указанных функций, получает компенсацию расходов от своего работодателя или оформляет по месту работы командировки для участия в мероприятии, проведение переговоров и т.п. Средства, полученные членом семьи от своего работодателя в качестве компенсации расходов на такую командировку, или расходы, понесенные принимающей стороной для обеспечения командировки члена семьи, не считаются доходом и не указываются в декларации субъекта декларирования.

3. Член семьи субъекта декларирования, который не является лицом, уполномоченным на выполнение функций государства или местного самоуправления, или приравненной к лицам, уполномоченным на выполнение указанных функций, участвует в официальных мероприятиях в составе официальной делегации как член семьи субъекта декларирования. Расходы на участие в таких мероприятиях члена семьи не считаются доходом и не указываются в декларации субъекта декларирования.

Кредиты и займы. В п. 47 Разъяснений №3 сказано: если кредит, заем, возвратная беспроцентная финансовая помощь (ссуда) и т.д. были получены субъектом декларирования или членом его семьи в течение отчетного года, то они должны быть отражены в разделе «Доходы, в т.ч. подарки» как «Прочие доходы» (с указанием, о каком именно доходе идет).

Если такой кредит, заем и т.п. были действительными, т.е. не уплаченными в полной мере по состоянию на последний день отчетного периода, то они должны быть дополнительно отражены в разделе «Финансовые обязательства» независимо от того, были ли они получены в отчетном периоде.

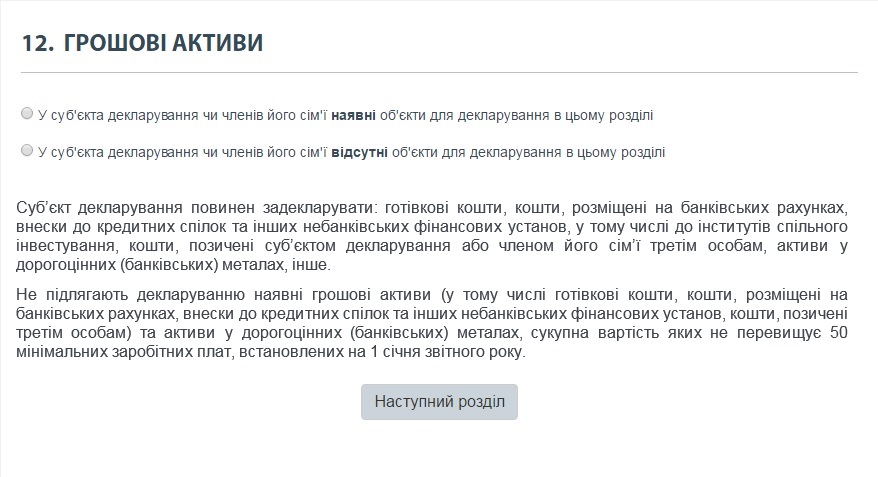

Глава 12: денежные активы

В этом разделе, согласно п. 8 ч. 1 ст. 46 Закона №1700, мы отмечаем имеющиеся (по состоянию на 2015 год) денежные активы, в т.ч.:

- наличные средства;

- средства, размещенные на банковских счетах;

- взносы к кредитным союзам и других небанковских финансовых учреждений (в Разъяснениях №3 отмечается, что в данном случае имеются в виду также институты совместного инвестирования, в которых в соответствии с Законом Украины от 05.07.2012 года №5080-VI «Об институтах совместного инвестирования» отнесены корпоративные и паевые фонды);

- средства, одолженные третьим лицам;

- активы в драгоценных (банковских) металлах;

- другие активы.

Сведения о денежных активов включают данные о виде, размере и валюте актива, а также наименовании и коде ЕГР учреждения, в котором открыты соответствующие счета или в которой сделаны соответствующие взносы.

Внимание! Не подлежат декларированию наличные денежные активы (в т.ч. наличные средства, средства, размещенные на банковских счетах, вклады в кредитные союзы и другие небанковские финансовые учреждения, средства, одолженные третьим лицам) и активы в драгоценных (банковских) металлах, совокупная стоимость которых не превышает 50 МЗП, установленных на 1 января отчетного года (т.е. суммы, меньше 60 900 грн).

В п. 48 Разъяснений №3 объясняется, что все денежные активы следует считать накопительным итогом: «Если совокупная стоимость всех имеющихся по состоянию на последний день отчетного периода у субъекта декларирования или члена его семьи денежных активов не превышает 50 МЗП, установленных на 1 января отчетного года, то такие активы не указываются в декларации. Например, если при подаче ежегодной декларации состоянию на 31 декабря отчетного года у субъекта декларирования имелись наличные средства (независимо от места их хранения) в размере 30 МЗП и взносы на банковских счетах в размере 25 МЗП, то такие средства (взносы) указываются в декларации отдельно по каждому виду актива, поскольку их совокупная стоимость превышает 50 МЗП. Совокупный размер денежных активов предприятия декларирования и члена (членов) его семьи в целях определения того, превышают они указанный порог декларирования, рассчитывается отдельно по субъекта декларирования и каждого из членов его семьи».

Как отмечать денежные средства, хранящиеся в банковском учреждении (например, в сейфе), но не в виде взносов на счета?

В разделе «Денежные активы» содержится поле «Учреждение, в котором открыты такие счета или в котором сделаны соответствующие взносы». В этом поле можно отметить учреждение, в котором хранятся денежные (в т.ч. наличные) средства. Такое указание не является обязательным и осуществляется по усмотрению субъекта декларирования. Одновременно если в разделе «Денежные активах» в поле «Вид актива» был избран варианты «Средства, размещенные на банковских счетах» или «Взносы в кредитных и других небанковских финансовым учреждениям, в т.ч. к институтам совместного инвестирования», то указания учреждения в поле «Учреждение, в котором открыты такие счета или в котором сделаны соответствующие взносы» становится обязательным и без такого указания декларацию не может быть подано (п. 49 Разъяснений №3).

По состоянию на какую дату указывается размер имеющихся денежных активов?

Согласно п. 50 Разъяснений №3, в декларации указываются денежные активы, в т.ч. наличные средства, имеющиеся у декларанта или члена его семьи по состоянию на последний день отчетного периода (и только если сумма таких активов на 31.12.15 года превышает 60 900 грн).

Если субъект декларирования или член его семьи в течение отчетного периода получил денежные активы, но по состоянию на последний день отчетного периода они у него отсутствуют, то такие активы не отражаются в разделе «Денежные активы», но отражаются в разделе «Доходы, в т.ч. подарки». Кроме этого, расходы, совершенные в отчетном периоде, должны быть отражены в разделе «Расходы и сделки», если размер расхода превышает 50 МЗП.

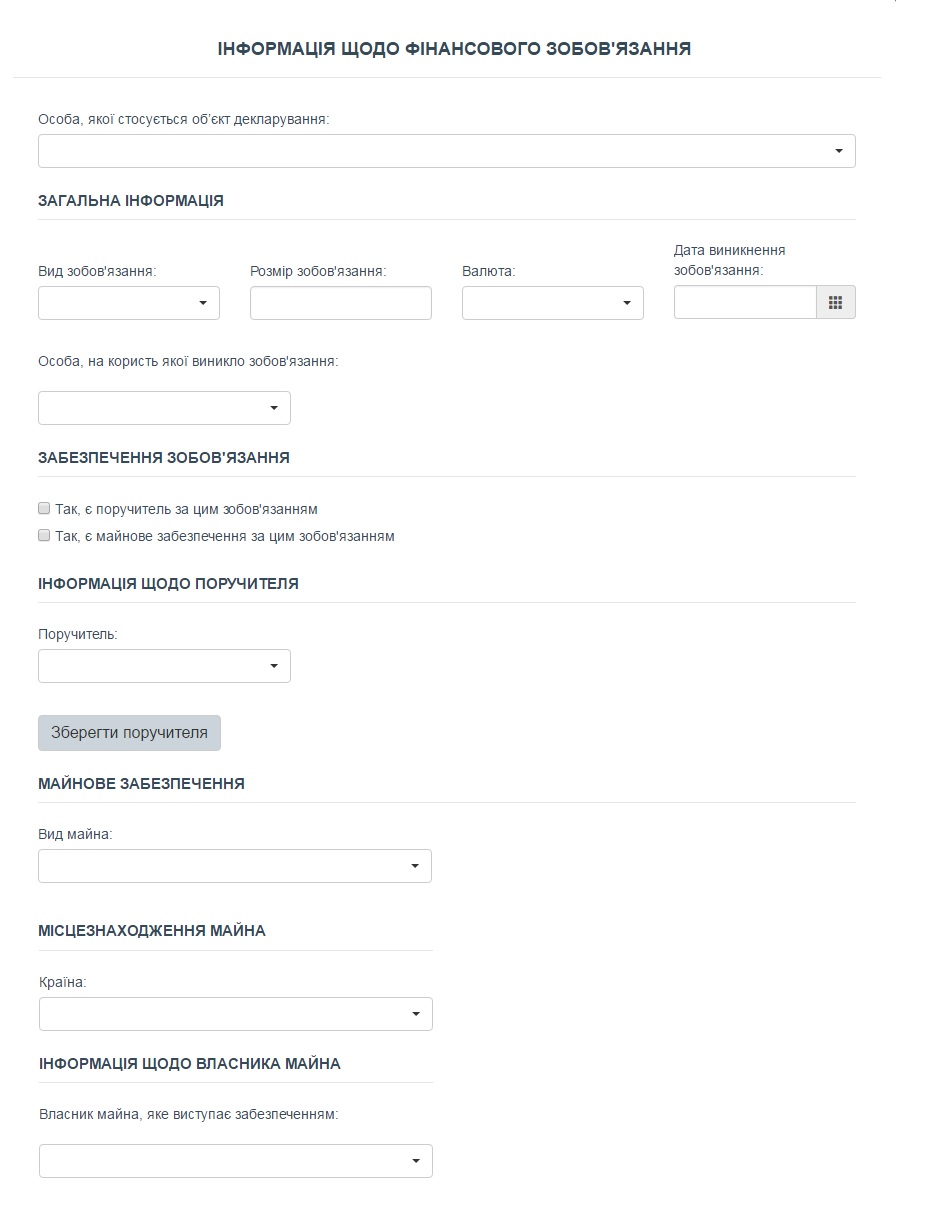

Глава 13: финансовые обязательства

Согласно п. 9 ч. 1 ст. 46 Закона №1700, в Декларации отражаются финансовые обязательства субъекта декларирования и членов его семьи, которые являются действительными по состоянию на последний день отчетного периода.

Под финансовыми обязательствами в целях декларирования понимаются:

- полученные кредиты, займы;

- другие средства, которые были заемными субъекту декларирования или члену его семьи другими лицами, в т.ч. возвратная беспроцентная финансовая помощь, полученная и не возвращенная в отчетном периоде субъектом декларирования или членом его семьи;

- обязательства по договору лизинга;

- обязательства по договору страхования;

- обязательства по договору негосударственного пенсионного обеспечения;

- неуплаченные налоговые обязательства;

- другие обязательства (в декларации необходимо указать, какие именно).

В разделе «Финансовые обязательства» отражаются также сведения о размере уплаченных субъектом декларирований или членом его семьи средств в счет основной суммы займа (кредита) и размер уплаченных процентов по займу (кредиту).

Обратите внимание на новации! В п. 51 Разъяснений №3 сказано, что в декларации отражаются финансовые обязательства субъекта декларирования перед членами его семьи и наоборот. Например, средства, одолженные субъекту декларирования членом его семьи, должны быть отражены в декларации как финансовое обязательство такого субъекта декларирования. При этом эти средства (в случае превышения порога в 50 МЗП в отношении всех денежных активов) должны быть также отражены как денежный актив такого члена семьи в соответствующем разделе декларации.

Любые финансовые обязательства субъекта декларирования и членов его семьи указываются в декларации, только если размер одного такого обязательства превышает 50 МЗП, установленных на 1 января отчетного года (т.е. 60 900 грн).

Если размер обязательства не превышает 50 МЗП, то в декларации указывается только общий размер такого финансового обязательства (например, если размер уплаченных средств в счет основной суммы займа (кредита) и размер уплаченных процентов по такому займу (кредиту) в отчетном периоде не превышает 50 МЗП, то указывается только общий размер такого займа (кредита)).

Средства, которые были фактически получены по кредиту (займу) в отчетном периоде независимо от суммы обязательства, следует отметить в разделе декларации «Доходы, в т.ч. подарки» как «Другой доход» и/или в разделе «Денежные активы» в случае превышения установленного в нем порога декларирования.

В разделе «Финансовые обязательства» указываются те финансовые обязательства, которые являются действительными по состоянию на последний день отчетного периода, даже если такое обязательство возникло до начала отчетного периода. Например, если субъект декларирования получил кредит в 2010 году и этот кредит является действительным, т.е. основная сумма кредита и проценты по нему не оплачены полностью по состоянию на последний день отчетного периода (например, по состоянию на 31 декабря 2016 года), то указанный кредит отражается в разделе «Финансовые обязательства» ежегодной декларации, подаваемой в 2017 году.

Все примеры приведены из Разъяснений №3.

Кредитные предложения от банков, финансовых учреждений в виде «кредитных линий к зарплатным банковским картам», или аналогичные по содержанию предложения, которыми субъект декларирования или член его семьи не воспользовался, или основная сумма и проценты по которым на конец отчетного периода оплачены полностью, в разделе «Финансовые обязательства» декларации не отражаются (п. 51 Разъяснений №3).

Нужно ли в декларации отображать всю сумму кредита, обязательства по которым возникли в отчетном периоде, или фактически полученную часть кредита по состоянию на конец отчетного периода?

Если в отчетном периоде субъект декларирования или член его семьи заключил кредитный договор на сумму, превышающую 50 МЗП (60 900 грн для этой декларации), но по состоянию на последний день отчетного периода (31.12.15 года) получил лишь часть предусмотренного договором кредита, то в декларации в разделе «Финансовые обязательства» указывается информация о таком обязательстве и как размер обязательства указывается полная сумма кредита по договору. При этом средства, которые были фактически получены согласно кредитному договору в отчетном периода независимо от суммы обязательства, следует отметить в разделе декларации «Доходы, в т.ч. подарки» как «Другой доход» и в разделе «Денежные активы», если эти средства принадлежат субъекту декларирования, или члену семьи по состоянию на последний день отчетного периода и в случае превышения установленного порога декларирования (п. 52 Разъяснений №3).

Указывается ли в декларации информация о финансовых обязательствах (полученный кредит, заем и т.п.), если они возникли в отчетном периоде и были выполнены (возвращены) в отчетном периоде?

Финансовые обязательства, возникшие в отчетном периоде и были в этом же отчетном периоде выполнены (например, полностью оплаченный кредит или заем), не отражаются в разделе декларации «финансовые обязательства», но отражаются в разделе «Доходы, в т.ч. подарки» как «Другой доход» (п. 54 Разъяснений №3).

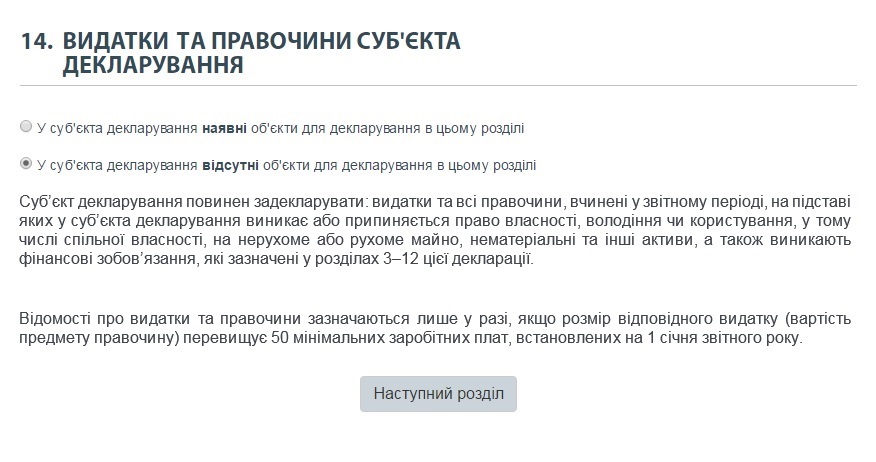

Глава 14: расходы и сделки

Важно! Этот раздел мы заполняем, только если размер одного вида расхода (стоимость сделки) превышает 50 МЗП (т.е. 60 900 грн для этой декларации).

Внимание! Согласно абз. 2 п. 55 Разъяснений №3, для указания сведений в этом разделе декларации не имеет значения, находится соответствующий предмет сделки в собственности или на ином праве у субъекта декларирования по состоянию на последний день отчетного периода. Указывается информация о сделках и расходы, осуществленные в течение отчетного периода, даже если они касались того самого обьекта. Например, если в отчетном периоде субъект декларирования приобрел транспортное средство и дальше до конца этого периода совершившего сделку, на основании которого право собственности субъектов объекта декларирования на это имущество было приостановлено (продал его), то обе указанные сделки должны быть отражены в декларации.

Важно! В разделе декларации «Расходы и сделки» указываются только расходы и сделки субъекта декларирования, расходы и сделки членов его семьи не указываются.

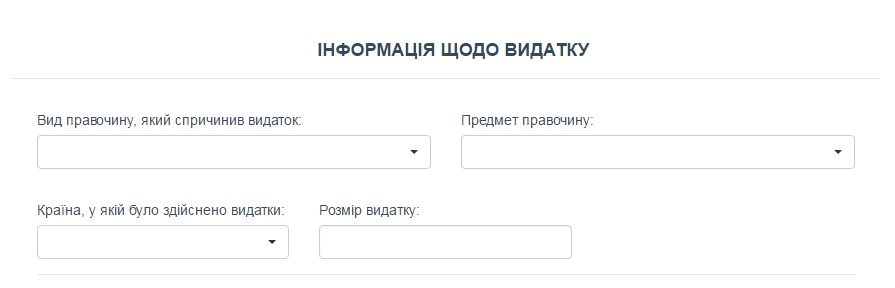

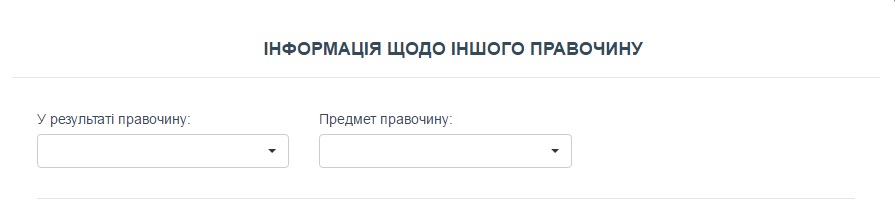

Что имеется в виду под «Другими сделкам» в разделе «Расходы и сделки субъекта декларирования»?

При указании информации о расходах также указывается сделка, которая вызвала соответствующий расход. Например, в случае приобретения земельного участка стоимостью более 50 МЗП такой расход отмечается в разделе «Расходы». Если сделка, совершенная субъектом декларирования, не привела к расходу, то такая сделка отмечается в разделе «Другие сделки». При этом сведения о следующих сделках указываются только в случае, если стоимость предмета сделки превышает 50 МЗП. Например, если в отчетном периоде субъекту декларирования был подарен объект недвижимости стоимостью более 50 МЗП (соответственно, субъект декларирования приобрел право собственности на этот объект в результате сделки), то такая информация указана в разделе «Другие сделки». При этом если сделка уже указана в разделе «Расходы», то ее не следует дублировать в разделе «Другие сделки».

Следует обратить внимание, что объекты декларирования, которые отражаются в других разделах декларации (например, недвижимость, транспортные средства, иное движимое имущество и т.д.), должны быть также отражены в разделе декларации «Расходы и сделки субъекта декларирования» как предмет соответствующей сделки, если их приобретение состоялось в отчетном периоде. Например, если в отчетном периоде субъект декларирования приобрел в собственность (или получил в аренду) недвижимое имущество, то соответствующий объект должен быть отражен в разделе «Объекты недвижимости» (если он остается во владении, пользовании или собственности субъектов объекта декларирования по состоянию на последний день отчетного периода), а также в разделе «Расходы и сделки» как предмет сделки, повлекший расход субъекта декларирования (если расход превышал 50 МЗП).

Другой пример: в отчетном периоде субъект декларирования получил в подарок ценное движимое имущество (например, ювелирные изделия) стоимостью 60 МЗП. Такое имущество должно быть отражено в разделе декларации «Доходы, в т.ч. подарки», а также в разделе «Расходы и сделки» как «Другой сделка», а именно сделка, на основании которой у субъекта декларирования возникло право собственности на указанное ценное движимое имущество. Если бы такое ценное движимое имущество должно иметь стоимость более 100 МЗП, то его следовало бы отразить в разделе «Ценное движимое имущество (кроме транспортных средств)» (п. 56 Разъяснений №3).

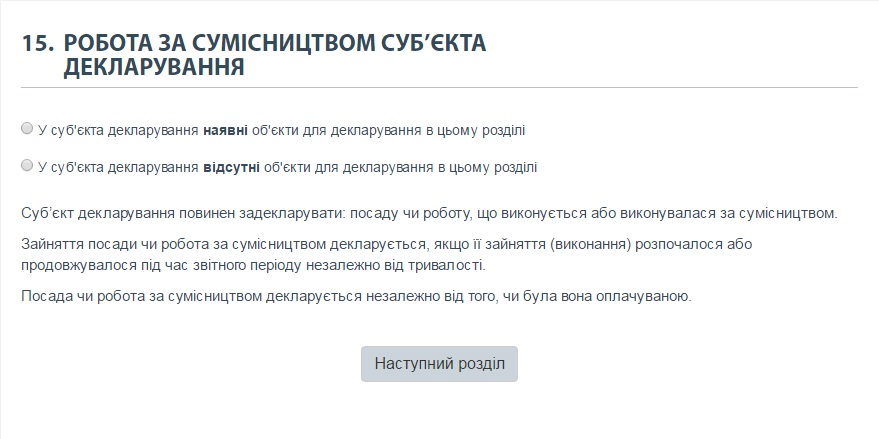

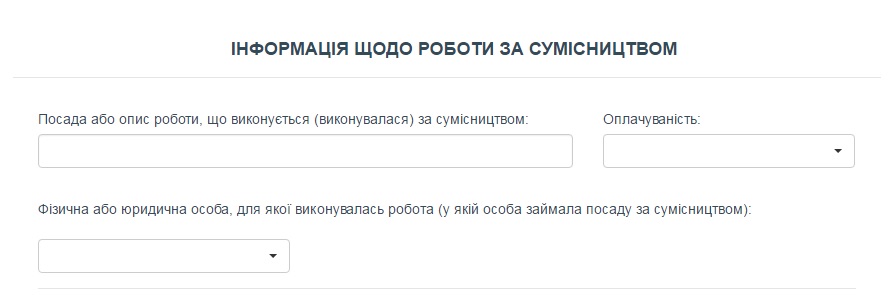

Глава 15: работа по совместительству

В этом разделе мы отмечаем данные только о своей (субъекта декларирования) работе. Сведения о членах семьи в этом разделе декларации не приводятся.

Данные указываются независимо от того, была ли такая работа по состоянию на 31.12.2015 года. Главное, чтобы ее занятие (выполнение) началось или продолжалось во время отчетного периода независимо от продолжительности (в любом промежутке времени с 01.01.2015 года по 31.12.2015 года включительно).

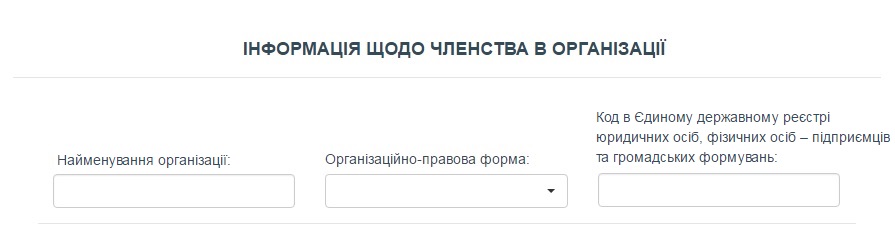

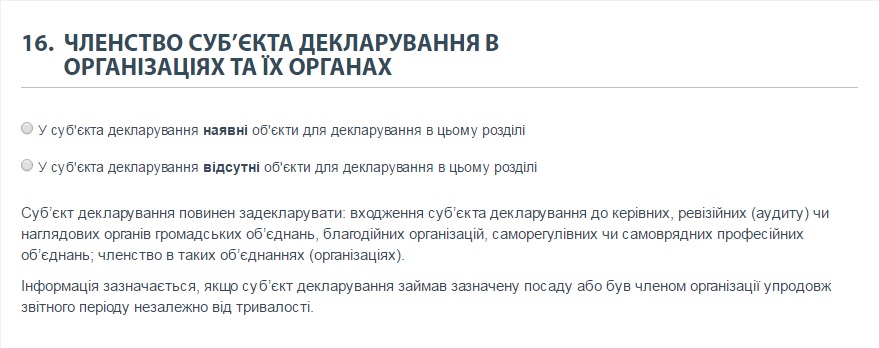

Глава 16: членство в организациях и их органах

Членство в каких объединениях (организациях) следует отражать в декларации?

Согласно п. 12 ч. 1 ст. 46 Закона №1700, в декларации указывается информация о членстве субъекта декларирования в общественных объединениях, благотворительных организациях, саморегулируемых или самоуправляющихся профессиональных объединениях, а также вхождение в руководящие, ревизионных или надзорных органов таких объединений (организаций).

К лицам, членство в которых (членство в органах которых) следует отражать в декларации, относятся:

1) объединение, на которые распространяется действие Закона Украины от 22.03.12 года №4572-VI «Об общественных объединениях», а именно общественные организации и общественные союзы, имеющие статус юридического лица;

2) общественные организации работодателей и их объединения, на которые распространяется действие Закона Украины «Об организациях работодателей, их объединениях, правах и гарантиях их деятельности»;

3) благотворительные организации, которые образуются и действуют в соответствии с Законом Украины «О благотворительной деятельности и благотворительных организациях»;

4) саморегулируемые объединения, а именно некоммерческие объединения физических и юридических лиц, осуществляющих профессиональную деятельность на определенном рынке или в определенной сфере деятельности. Речь идет о саморегулируемых объединения профессиональных участников рынка ценных бумаг и фондового рынка, администраторов негосударственных пенсионных фондов, кредитных союзов, саморегулируемые организации в сфере архитектурной деятельности в сфере землеустройства, саморегулируемую организацию участников рынка электрической энергии Украины, саморегулируемые организации оценщиков, аудиторов, арбитражных управляющих (распорядителей имущества, управляющих санацией, ликвидаторов) и т.д.;

5) самоуправляющиеся профессиональные объединения, а именно объединение физических лиц, осуществляющих профессиональную деятельность, в частности, самоуправляющиеся объединения адвокатов (Национальная ассоциация адвокатов Украины), нотариусов (Нотариальная палата Украины), врачей.

Важно! Информация о членстве в организациях (объединениях) или их органах отмечается состоянию на последний день отчетного периода (по состоянию на 31 декабря отчетного года для ежегодных деклараций). Если субъект декларирования был членом объединения или входил в состав его органов, но приостановил членство (вхождение в органы) по состоянию на последний день отчетного года, то информация о членстве (вхождение в органы) в декларации не указывается. Мы не отмечаем членство в таких организациях (объединениях):

- политические партии;

- религиозные организации;

- профессиональные союзы;

- объединение совладельцев многоквартирного дома;

- ассоциации органов местного самоуправления и их добровольные объединения;

- объединение юридических лиц частного права, которые не являются общественными объединениями;

- органы судейского, прокурорского самоуправления.