99% деклараций чиновников не были охвачены системным контролем со стороны НАПК, - Артем Сытник объяснил, почему они не попадали на полную проверку

Заместитель председателя Национального агентства по предотвращению коррупции (НАПК) Артем Сытник во время пресс-конференции объяснил, зачем законодатель убрал для деклараций чиновников «обязательность» полной проверки. А также рассказал, что ранее более 99% таких деклараций и так не были охвачены системным контролем со стороны НАПК, то есть большая часть деклараций чиновников никогда эту полную проверку не проходила, хотя об этом и было записано в законе.

Как ранее писала «Судебно-юридическая газета», закон о возобновлении электронного декларирования (законопроект 9534) изъял из статьи 51-3 Закона «О предотвращении коррупции», регулирующей полную проверку деклараций, слово «обязательная» со словосочетания «обязательная полная проверка».

То есть изъята «обязательность» полной проверки деклараций всех высокопоставленных должностных лиц – должностных лиц, занимающих ответственное и особо ответственное положение.

Артем Сытник объяснил, почему эта норма попала в закон о возобновлении декларирования.

«Закон, которым восстановлено декларирование, имеет определенные новые нормы, которые дали нам возможность изменить свои подходы.

Как это было организовано раньше?

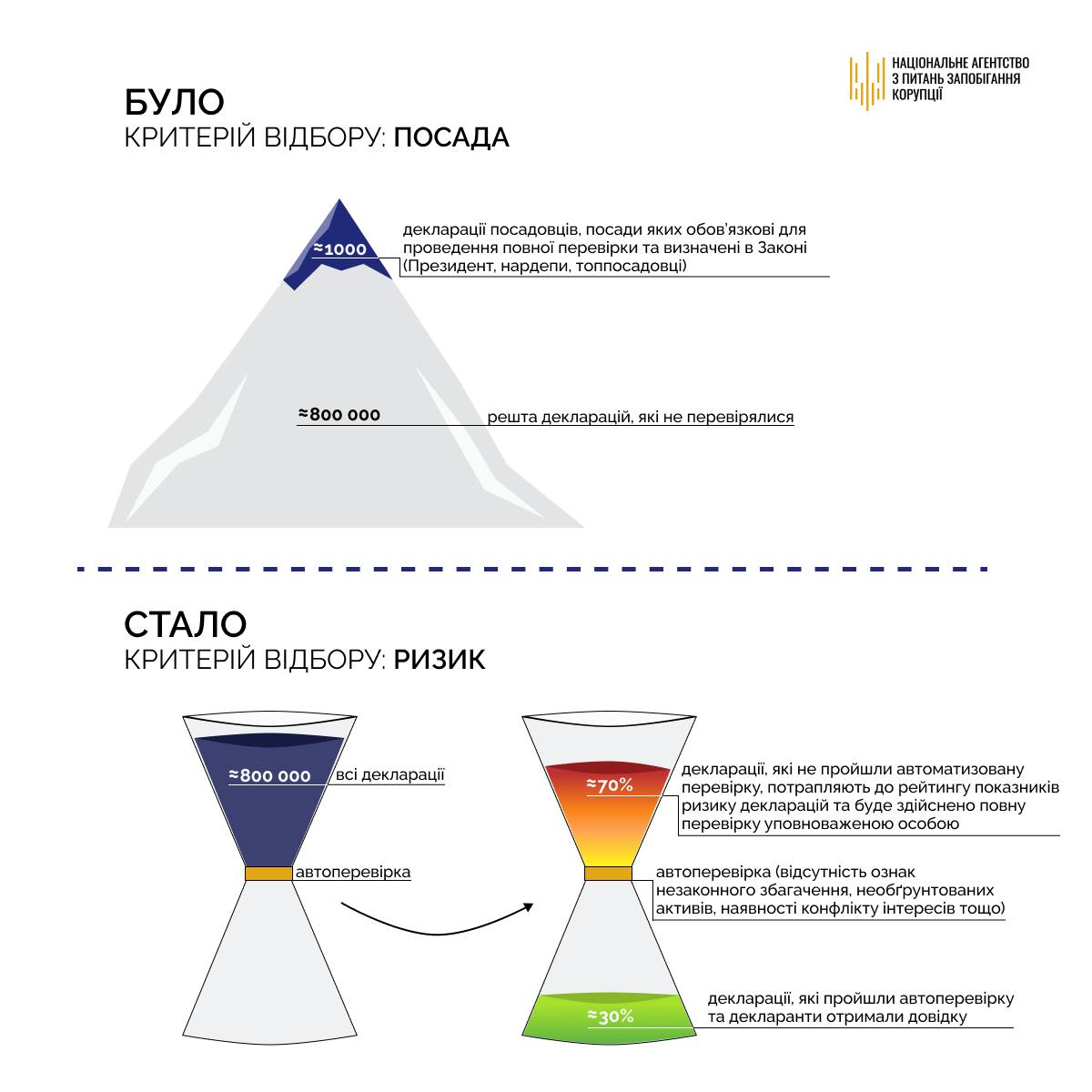

Раньше мы получали условно 1 млн деклараций от 800 тысяч декларантов. В то время в законе было понятие «обязательной полной проверки». Это значит, что был список «высоких» должностей – Президент, члены Кабмина, парламента, руководители госорганов и т.д.

Существовал перечень должностей, требующих обязательной полной проверки, но, исходя из ограниченного ресурса НАПК и того огромного пула деклараций, мы успевали проверять тысячу деклараций.

В основном, это всегда были одни и те же лица, те же члены парламента, потому что после окончания кампании декларирования все это начиналось заново. Мы начинали с Президента и спускались дальше по иерархии декларантов.

Фактически более 99% деклараций не были охвачены системным контролем со стороны НАПК. Эти декларации попадали в поле зрения НАПК только после того, как были обращения от физических или юридических лиц по поводу нарушений декларанта (а его декларация могла находиться в нижнем пуле, до которого никогда не доходила эта обязательная полная проверка), или это были журналистские расследования в отношении конкретного депутата или материалы правоохранительных органов, в частности НАБУ. Тогда производилась полная проверка.

Этот подход имел определенные изъяны. Потому что все ожидали, что будут проверяться все декларации. Но такого ресурса у НАПК не было. И поэтому мы постоянно выслушивали критические замечания о том, что мы очень мало проверяем деклараций. Ведь основная часть деклараций не охватывалась полной проверкой НАПК», - отметил Артем Сытник.

Что изменилось?

«Во-первых, изменился закон. И в законе слово «обязательная» исчезло. Закон оперирует понятием «полная проверка деклараций». Слова «обязательная» там нет.

Что нам это дает? Это позволяет изменить подход к проведению проверок и сделать его гибким и рискоориентированным.

Когда были приостановлены полные проверки, мы сконцентрировались на мониторинге образа жизни. Кроме того, мы пытались использовать эту паузу, чтобы разработать ИТ-продукты, которые смогут обеспечить осуществление этого рискоориентированного подхода.

На сегодняшний день все декларации, которые будут поданы, охватит внимание НАПК, и они будут оценены через призму автоматической проверки.

Это означает, что любая декларация подвергается автоматической полной проверке. Когда с использованием информационных продуктов декларация проходит сверку с государственными реестрами и базами данных и через установление соответствия/несоответствия. Затем декларация оценивается по предмету необоснованных активов. То есть она проходит испытание формулой незаконного обогащения. И если разногласий нет, если признаков необоснованных активов нет, эта декларация считается прошедшей автоматическую проверку.

Это не значит, что декларация прошла полную проверку. Но он имеет минимальный коэффициент риска.

После автоматической проверки об этом декларант в своем кабинете получает соответствующее уведомление», – пояснил Артем Сытник.

«Наши прогнозы, что примерно треть деклараций пройдет такую автоматическую проверку.

Если часть деклараций не прошла автоматическую проверку, это еще не означает, что декларант будет нести ответственность. Каждой подобной декларации будут присваиваться коэффициенты риска. Чем выше коэффициент риска – тем больше шансов, что эта декларация попадет в полную проверку.

Поэтому мы, в первую очередь, будем заниматься теми декларациями, которые имеют более высокий коэффициент риска, и отсюда и процент реагирования по декларациям, по которым проведут полную проверку, будет гораздо выше, чем когда мы применяли подход, который был до законодательных изменений.

Следует заметить и то, что прохождение автоматической проверки вовсе не означает, что НАПК не сможет вернуться к такой декларации и провести по ней полную проверку.

Может случиться, что появится информация от компетентных органов других стран или правоохранительных органов или журналистов о том, что декларация прошла формулу незаконного обогащения, но при этом у декларанта есть имущество за рубежом, которое не учтено в декларации, и стоимость которого превышает его доходы . Тогда мы к такой декларации возвращаемся, и она может пройти полную проверку с соответствующим реагированием.

Поэтому автоматическая проверка – это не полная проверка. В качестве примера это декларация одесского военкома, когда его декларация отвечает более-менее определенным логическим правилам и не имеет признаков незаконного обогащения, но появилась информация об имуществе за рубежом», - отметил он.

Напомним, что изменениями в законе в статье 51-3 устанавливается:

Полной проверке (до изменений – было «обязательной полной») подлежат декларации должностных лиц, занимающих ответственное и особо ответственное положение, занимающих должности субъектов декларирования, связанные с высоким уровнем коррупционных рисков, перечень которых утверждается Национальным агентством .

Полной проверке (было «обязательной полной») также подлежат декларации, поданные другими субъектами декларирования, в случае обнаружения у них несоответствий по результатам логического и арифметического контроля.

Также из закона исчезает норма о том, что «Национальное агентство проводит полную проверку декларации, а также самостоятельно проводит полную проверку информации, подлежащей отражению в декларации, по поводу членов семьи субъекта декларирования в случаях, предусмотренных ч. 7 статьи 46 этого Закона».

Остается только норма о том, что Национальное агентство проводит полную проверку декларации на основании информации, полученной от физических и юридических лиц, из медиа и других источников о возможном отражении в декларации недостоверных сведений. При этом добавляется слово «полную».

Установлено, что НАПК определяет порядок отбора деклараций для проведения полной проверки и очередность такой проверки на основании оценки рисков, а также порядок автоматизированного распределения обязанностей по проведению полной проверки между уполномоченными лицами НАПК.

Национальное агентство с помощью программных средств Реестра обеспечивает ведение очереди деклараций, отобранных для проведения их полной проверки, и информирует субъекта декларирования о включении поданной им декларации в указанную очередь деклараций.

Также появляются новые нормы о том, что субъект декларирования имеет право ознакомиться со всеми материалами полной проверки по себе по результатам ее осуществления. Копии указанных материалов полной проверки предоставляются НАПК на письменный запрос субъекта декларирования в течение 7 рабочих дней со дня его получения.

Установление несоответствия уровня жизни субъекта декларирования задекларированному им имуществу и доходам не будет основанием для осуществления полной проверки его декларации.

Законом также в статье 51-4 убирается норма о том, что установление несоответствия уровня жизни субъекта декларирования задекларированному им имуществу и доходам является основанием для осуществления полной проверки его декларации.

Теперь абзац 1 ч. 4 статьи 51-4 будет звучать так: «В случае установления несоответствия уровня жизни субъекта декларирования задекларированному им имуществу и доходам Национальным агентством предоставляется возможность субъекту декларирования в течение десяти рабочих дней предоставить письменное объяснение по такому факту».

Автор: Наталя Мамченко

Подписывайтесь на наш Тelegram-канал t.me/sudua и на Google Новости SUD.UA, а также на нашу страницу в Facebook и в Instagram, чтобы быть в курсе самых важных событий.