99% декларацій високопосадовців не були охоплені системним контролем з боку НАЗК, - Артем Ситник пояснив, чому вони не потрапляли на повну перевірку

Заступник голови Національного агентства з питань запобігання корупції (НАЗК) Артем Ситник під час прес-конференції пояснив, навіщо законодавець прибрав для декларацій високопосадовців «обов’язковість» повної перевірки. А також розповів, що раніше більше 99% таких декларацій й так не були охоплені системним контролем з боку НАЗК, тобто, велика частина декларацій високопосадовців ніколи цю повну перевірку не проходила, хоча про це й було записано у законі.

Як раніше писала «Судово-юридична газета», закон про відновлення електронного декларування (законопроект 9534) вилучив зі статті 51-3 Закону «Про запобігання корупції», яка регулює повну перевірку декларацій, слово «обов’язкова» зі словосполучення «обов’язкова повна перевірка».

Тобто, вилучена «обов’язковість» повної перевірки декларацій всіх високопосадовців – службових осіб, які займають відповідальне та особливо відповідальне становище.

Артем Ситник пояснив, чому ця норма потрапила до закону про відновлення декларування.

«Закон, яким відновлено декларування має певні нові норми, які дали нам можливість змінити свої підходи.

Яким чином це було організовано раніше?

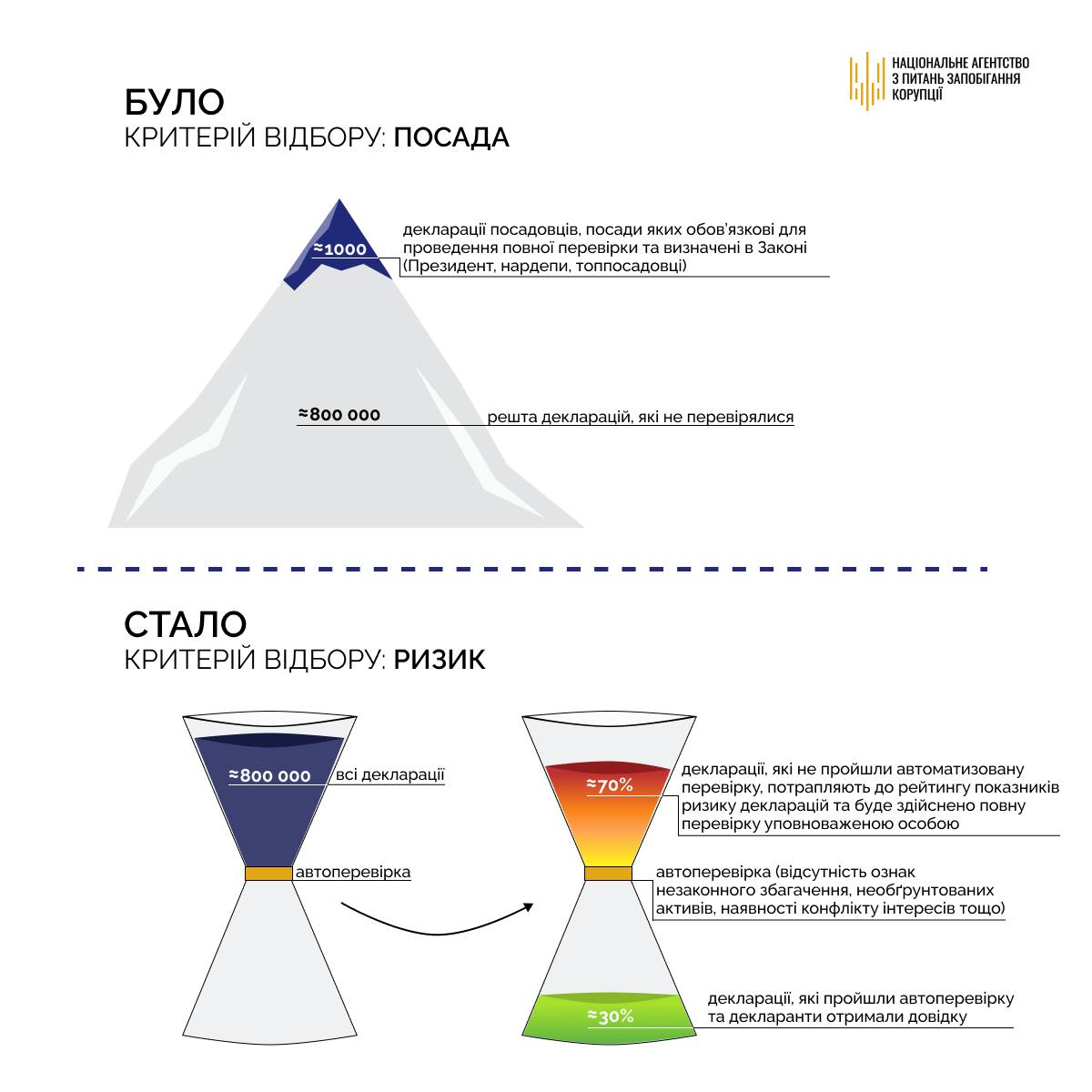

Раніше ми отримували, умовно, 1 млн декларацій від 800 тисяч декларантів. На той час у законі було поняття «обов’язкової повної перевірки». Це означає, що був перелік «високих» посад – Президент, члени Кабміну, парламенту, керівники держорганів тощо.

Існував перелік посад, які потребують обов’язкової повної перевірки, але виходячи з обмеженого ресурсу НАЗК і того величезного пулу декларацій, ми встигали перевіряти тисячу декларацій.

В основному, це завжди були одні й ті самі особи, ті самі члени парламенту, тому що після закінчення кампанії декларування все це починалося заново. Ми починали з Президента, і спускалися далі по ієрархії декларантів.

Фактично більше 99% декларацій не були охоплені системним контролем з боку НАЗК. Ці декларації потрапляли у поле зору НАЗК лише після того, як були звернення від фізичних або юридичних осіб з приводу порушень декларанта (а його декларація могла знаходитися в «нижньому» пулі, до якого ніколи не доходила ця обов’язкова повна перевірка), або це були журналістські розслідування стосовно конкретного депутата, або матеріали правоохоронних органів, зокрема НАБУ. Тоді проводилася повна перевірка.

Цей підхід мав певні вади. Тому що всі очікували, що перевірятися будуть всі декларації. Але такого ресурсу у НАЗК не було. І тому постійно ми вислуховували критичні зауваження про те, що ми дуже мало перевіряємо декларацій. Адже основна частина декларацій не охоплювалася повною перевіркою НАЗК», - зазначив Артем Ситник.

Що змінилося?

«По-перше, змінився закон. І в законі слово «обов’язкова» зникло. Закон наразі оперує поняттям «повна перевірка декларацій». Слова «обов’язкова» там немає.

Що це нам дає? Це дає можливість змінити підхід до проведення перевірок і зробити його гнучким та ризикоорієнтованим.

Коли були призупинені повні перевірки, ми сконцентрувалися на моніторингу способу життя. Крім того, ми намагалися використати цю паузу, щоб напрацювати ІТ-продукти, які зможуть забезпечити здійснення цього ризикоорієнтованого підходу.

На сьогоднішній день всі декларації, які будуть подані, охопить увага НАЗК, і вони будуть оцінені через призму автоматичної перевірки.

Це означає, що кожна декларація піддається автоматичній повній перевірці. Коли з використанням інформаційних продуктів декларація проходить звірку з державними реєстрами і базами даних, і через встановлення відповідності/невідповідності. Потім декларація оцінюється на предмет необгрунтованих активів. Тобто, вона проходить випробовування формулою незаконного збагачення. І якщо розбіжностей немає, якщо ознак необґрунтованих активів немає, ця декларація вважається такою, що пройшла автоматичну перевірку.

Це не означає, що декларація пройшла повну перевірку. Але вона має мінімальний коефіцієнт ризику.

Після автоматичної перевірки про це декларант в своєму кабінеті отримує відповідне повідомлення», - пояснив Артем Ситник.

«Наші прогнози, що приблизно третина декларацій пройде таку автоматичну перевірку.

Якщо певна частина декларацій не пройшла автоматичну перевірку, це ще не означає, що декларант нестиме відповідальність. Кожній такі декларації будуть присвоюватися коефіцієнти ризику. Чим вищий коефіцієнт ризику – тим більше шансів, що ця декларація потрапить на повну перевірку.

Тому ми, в першу чергу, будемо займатися тими деклараціями, які мають вищий коефіцієнт ризику, і звідси й відсоток реагування по деклараціям, щодо яких проведуть повну перевірку, буде набагато вищий, аніж коли ми застосовували підхід, який був до законодавчих змін.

Слід зауважити і те, що проходження автоматичної перевірки зовсім не означає, що НАЗК не зможе повернутися до такої декларації та провести по ній повну перевірку.

Може статися, що з’явиться інформація від компетентних органів інших країн чи правоохоронних органів чи журналістів про те, що декларація пройшла формулу незаконного збагачення, але при цьому у декларанта є майно за кордоном, яке не враховано у декларації, і вартість якого перевищує його доходи. Тоді ми до такої декларації повертаємося, і вона може пройти повну перевірку з відповідним реагуванням.

Тому автоматична перевірка це не повна перевірка. Як приклад, це декларація одеського воєнкома, коли його декларація відповідає більш-менш певним логічним правилам і не має ознак незаконного збагачення, але з’явилася інформація про майно за кордоном», - зазначив він.

Нагадаємо, що змінами у закон у статті 51-3 встановлюється:

Повній перевірці (до змін – було «обов’язковій повній») підлягають декларації службових осіб, які займають відповідальне та особливо відповідальне становище, суб’єктів декларування, які займають посади, пов’язані з високим рівнем корупційних ризиків, перелік яких затверджується Національним агентством.

Повній перевірці (було «обов’язковій повній») також підлягають декларації, подані іншими суб’єктами декларування, у разі виявлення в них невідповідностей за результатами логічного та арифметичного контролю.

Також з закону зникає норма про те, що «Національне агентство проводить повну перевірку декларації, а також самостійно проводить повну перевірку інформації, яка підлягає відображенню в декларації, щодо членів сім’ї суб’єкта декларування у випадках, передбачених ч. 7 статті 46 цього Закону».

Залишається лише норма про те, що Національне агентство проводить повну перевірку декларації на підставі інформації, отриманої від фізичних та юридичних осіб, із медіа та інших джерел, про можливе відображення у декларації недостовірних відомостей. При цьому додається слово «повну».

Установлено, що НАЗК визначає порядок відбору декларацій для проведення повної перевірки та черговість такої перевірки на підставі оцінки ризиків, а також порядок автоматизованого розподілу обов’язків з проведення повної перевірки між уповноваженими особами НАЗК.

Національне агентство за допомогою програмних засобів Реєстру забезпечує ведення черги декларацій, відібраних для проведення їх повної перевірки, та інформує суб’єкта декларування про включення поданої ним декларації до зазначеної черги декларацій.

Також з’являються нові норми про те, що суб’єкт декларування має право ознайомитися із усіма матеріалами повної перевірки щодо себе за результатами її здійснення. Копії вказаних матеріалів повної перевірки надаються НАЗК на письмовий запит суб’єкта декларування протягом 7 робочих днів з дня його отримання.

Встановлення невідповідності рівня життя суб’єкта декларування задекларованим ним майну і доходам не буде підставою для здійснення повної перевірки його декларації.

Так, законом також у статті 51-4 прибирається норма про те, що встановлення невідповідності рівня життя суб’єкта декларування задекларованим ним майну і доходам є підставою для здійснення повної перевірки його декларації.

Тепер абзац 1 ч. 4 статті 51-4 буде звучати так: «У разі встановлення невідповідності рівня життя суб'єкта декларування задекларованим ним майну і доходам Національним агентством надається можливість суб’єкту декларування протягом десяти робочих днів надати письмове пояснення за таким фактом».

Автор: Наталя Мамченко

Підписуйтесь на наш Telegram-канал t.me/sudua та на Google Новини SUD.UA, а також на нашу сторінку у Facebook та в Instagram, щоб бути в курсі найважливіших подій.