Налоговая напомнила об ответственности за неуплату военного сбора ФЛП плательщиками единого налога

Главное управление Государственной налоговой службы в Киевской области напомнило об ответственности за неуплату военного сбора ФЛП плательщиками единого налога.

Для ФЛП 1, 2 и 4 группы: неуплата (неперечисление) или уплата (перечисление) не в полном объеме авансовых взносов по военному сбору, влечет наложение штрафа в размере 50% ставки военного сбора (абз.4 п.п. 1.11 п. .16-1 подразд. 10 разд.

Для ФЛП 3 группы: плательщики сбора за нарушение правил уплаты (перечисления) сумм военного сбора привлекаются к ответственности в виде штрафа в размерах, определенных статьей 124 НКУ (абз.5 п.п. 1.11 п. 16-1 подразд. 10 разд. ХХ «Переходные положения» НКУ), то есть за неуплату менее 30 дней – 5% от суммы неуплаченного военного сбора, более 30 дней – 10% от суммы неуплаченного военного сбора.

Ранее в налоговой напомнили размеры ставок военного сбора для ФЛП.

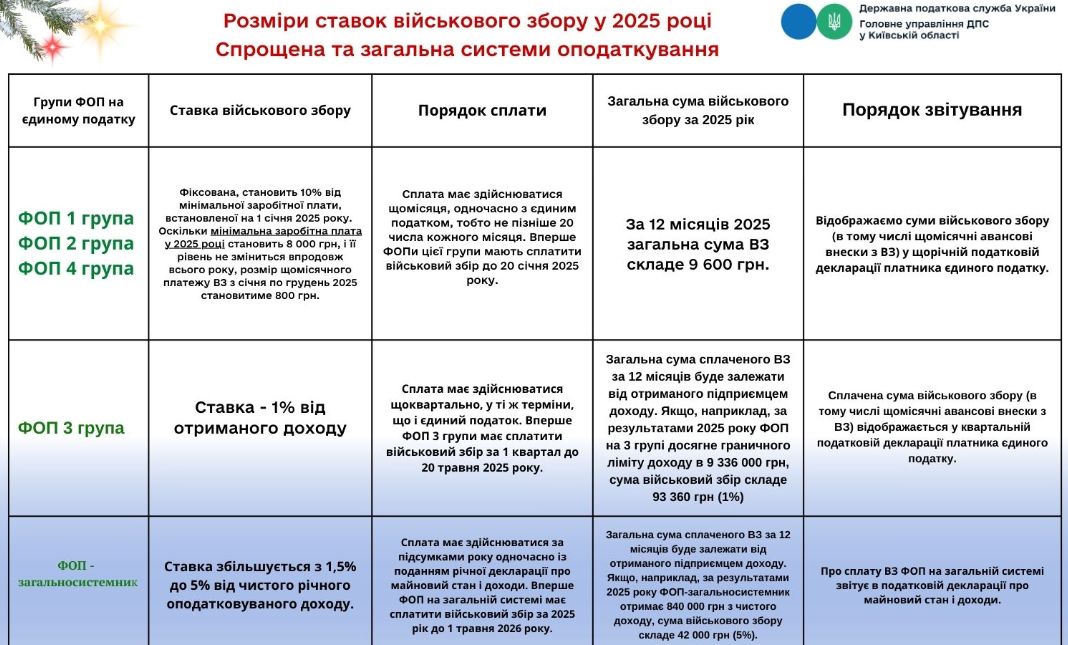

Ставка военного сбора для ФЛП – плательщиков единого налога первой, второй и четвертой групп в 2025 году – 800,0 грн (10 процентов размера минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, в расчете на календарный месяц). Уплачивается ежемесячно не позднее 20 числа (включительно) текущего месяца.

Ставка военного сбора для ФЛП – плательщиков единого налога третьей группы – 1 процент от дохода, определенного согласно ст. 292 НКУ. Уплачивается в течение 10 календарных дней после предельного срока подачи налоговой декларации плательщика единого налога за налоговый (отчетный) квартал.

Подписывайтесь на наш Тelegram-канал t.me/sudua и на Google Новости SUD.UA, а также на наш VIBER, страницу в Facebook и в Instagram, чтобы быть в курсе самых важных событий.