Суб’єкти господарювання допускають порушення у заявах про відшкодування ПДВ: ГУ ДФС у Києві

Головне управління Державної фіскальної служби у Києві 14 травня 2019 року спільно з інтерактивною платформою податкових знань Taxlink і Громадською організацією «Асоціація податкових радників» взяло участь у масштабному форумі «Податковий контроль та податкові спори», метою якого була широка суспільна дискусія з питань, що виникають у платників податків у зв’язку з проведенням податкових перевірок та їх наслідками.

У рамках заходу відбувся розгляд значного блоку питань, пов’язаних з податковими перевірками, податковим контролем, судовою практикою у податкових спорах та іншими актуальними темами зазначеного напряму діяльності ДФС.

.jpg)

Начальник управління координації та моніторингу відшкодування ПДВ Світлана Карпенко розповідає про особливості відшкодування цього податку

Важливе питання, яке було висвітлене у ході зустрічі — правила відшкодування ПДВ. Спікером з цього питання виступила начальник управління координації та моніторингу відшкодування ПДВ Світлана Карпенко.

Порядок визначення суми ПДВ, що підлягає відшкодуванню, та строки проведення розрахунків регламентовані ст. 200 Податкового кодексу України. При від’ємному значенні різниці між сумою податкових зобов’язань та податкового кредиту підлягає бюджетному відшкодуванню сума, яка фактично сплачена отримувачем товарів, послуг у попередніх та звітному податкових періодах постачальникам товарів, за умови, що вона не перевищує суму, обчислену за формулою, визначеною у п. 2001.3 статті 2001 Податкового кодексу України. Це на момент отримання декларації, в якій заявлена сума до бюджетного відшкодування. Ця сума може бути відшкодована на розрахунковий рахунок або в рахунок чи іншими способами за умови відповідності всім критеріям.

Формування реєстру заяв про повернення сум бюджетного відшкодування здійснюється на підставі баз даних ДФС та Державної казначейської служби і щоденно оприлюднюється на офіційному сайті Мінфіну.

.jpg)

У разі подання заяви про бюджетне відшкодування протягом 30 днів проводиться камеральна перевірка, а протягом 60 днів — документальна перевірка. Якщо у платника податків є податковий борг, сума відшкодування повертається за вирахуванням такого боргу. Казначейство бачить узгоджену суму відшкодування на наступний день після відображення її в реєстрі, і вона перераховується на банківський рахунок платника протягом 5 операційних днів.

При проведенні камеральної перевірки фіскали виявляють типові порушення:

- В декларації з ПДВ невірне та несвоєчасне декларування в рядку 16 від’ємного значення.

- Невідповідність декларування рядка 19 декларації суми, обчисленої відповідно до п. 2001.3 ст. 2001.

- Порушення правил заповнення додатку №2 декларації: не заповнені дані всіх обов’язкових реквізитів; відсутній розподіл від’ємного значення за періодами виникнення; невірно визначений період виникнення від’ємного значення.

.jpg)

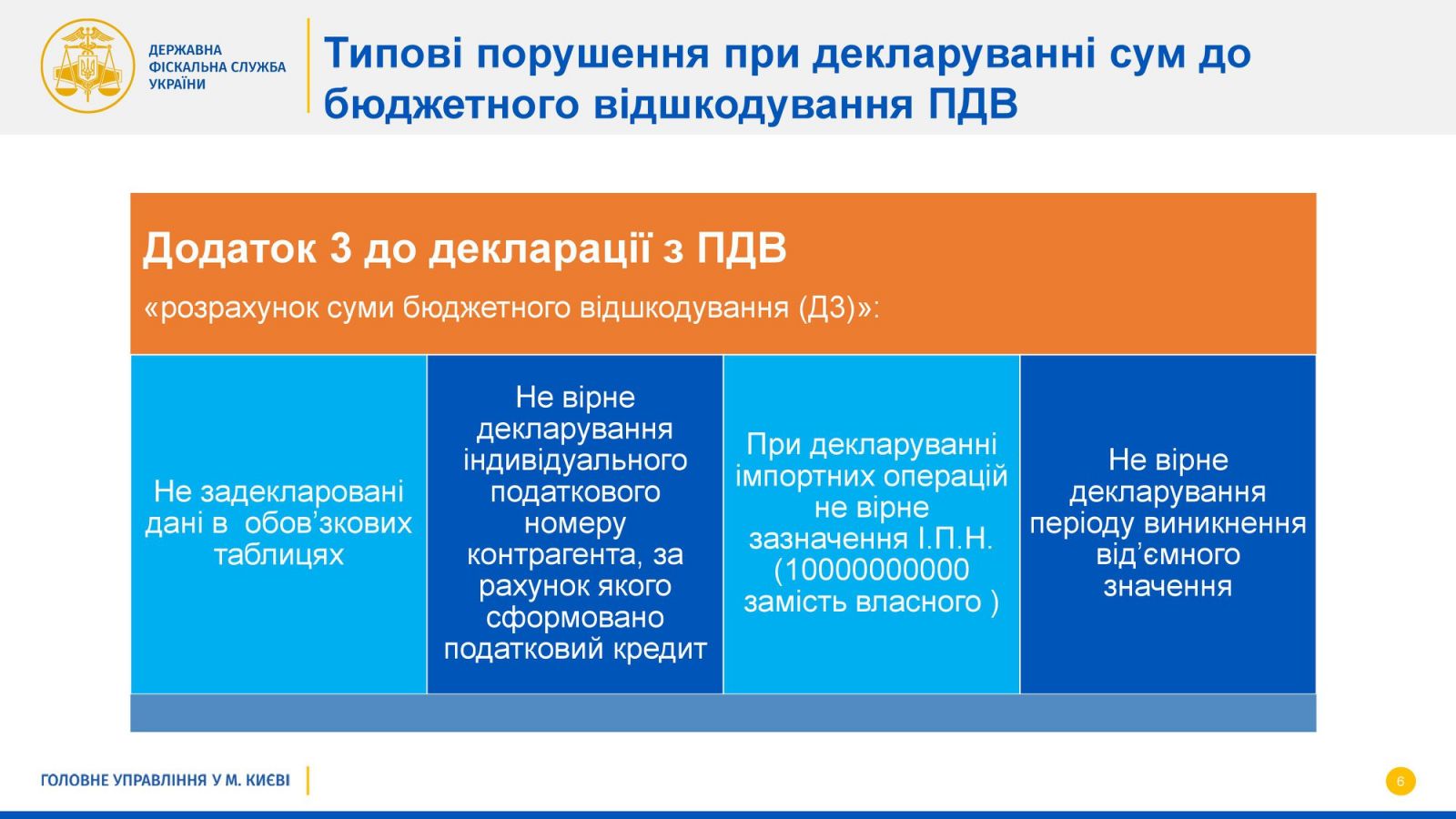

- Порушується також додаток №3 до декларації (розрахунок суми бюджетного відшкодування).

- Заявники допускають порушення додатку №4 до декларації з ПДВ. Ці порушення не дають можливості інспектору, який проводить камеральну перевірку, скласти довідку, а платнику — своєчасно отримати кошти.

.jpg)

Нещодавно «Судово-юридична газета» розповідала про камеральні перевірки та порушення податкових строків платниками податків.