Суб’єкти господарювання порушують податкові строки, — заступник начальника ГУ ДФС у Києві

Головне управління ДФС у Києві 14 травня 2019 року спільно з інтерактивною платформою податкових знань Taxlink і громадською організацією «Асоціація податкових радників» взяло участь у масштабному Форумі «Податковий контроль та податкові спори», метою якого була широка суспільна дискусія з питань, що виникають у платників податків у зв’язку з проведенням податкових перевірок та їх наслідками.

В рамках заходу відбувся розгляд значного блоку питань, пов’язаних з податковими перевірками, податковим контролем, судовою практикою у податкових спорах та іншими актуальними темами зазначеного напряму діяльності ДФС.

Заступник начальника ГУ ДФС у Києві Ельвіра Пруднікова розповідає про податкові камеральні перевірки

Перше питання, яке було висвітлене у ході зустрічі — податкові камеральні перевірки. Спікером з цієї теми виступила заступник начальника ГУ ДФС у Києві Ельвіра Пруднікова.

Камеральною вважається перевірка, яка проводиться у приміщенні контролюючого органу виключно на підставі даних, зазначених у податкових деклараціях (розрахунках) платника податків, даних системи електронного адміністрування податку на додану вартість (органу, що здійснює казначейське обслуговування бюджетних коштів, в якому відкриваються рахунки платників у системі електронного адміністрування податку на додану вартість, Єдиного реєстру податкових накладних та митних декларацій), а також даних Єдиного реєстру акцизних накладних та системи електронного адміністрування реалізації пального (п. 75.1.1 ст. 75 Податкового кодексу України).

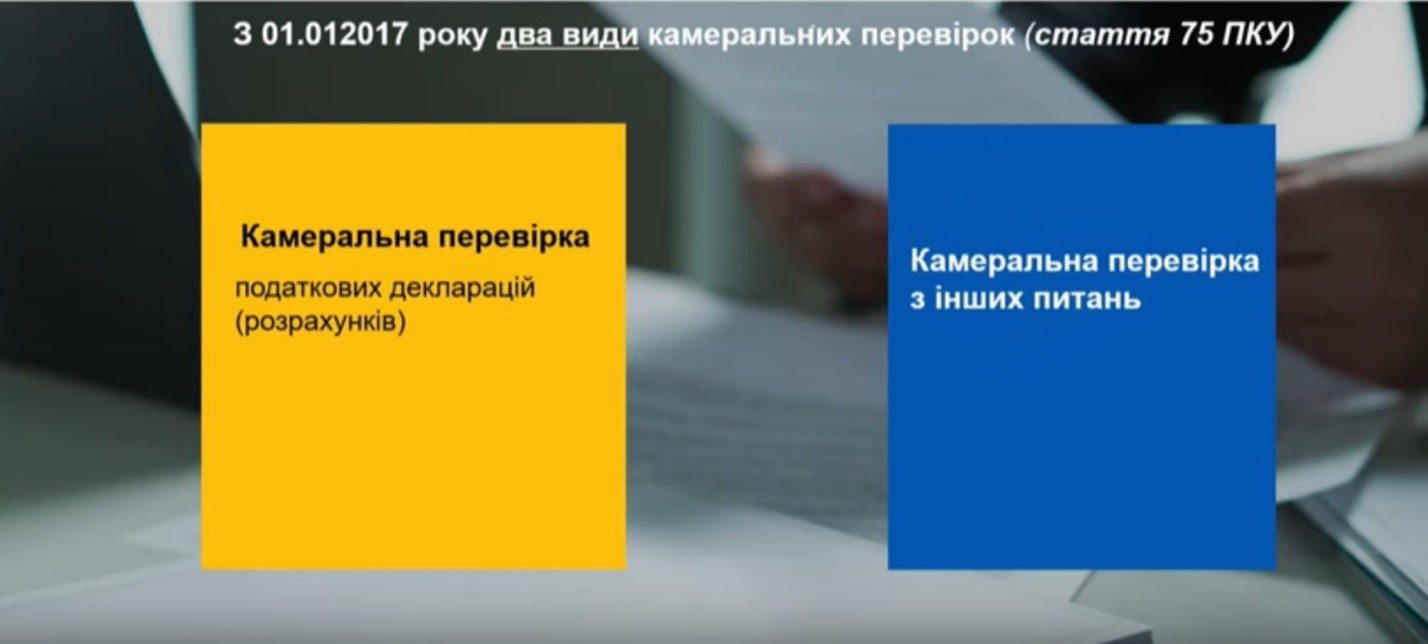

За останні два роки зазначений вид перевірок значно змінився. З 2017 року сфера їх застосування податковими органами істотно розширилася. Взагалі їх існує два види: перевірка звітності та перевірка з інших питань.

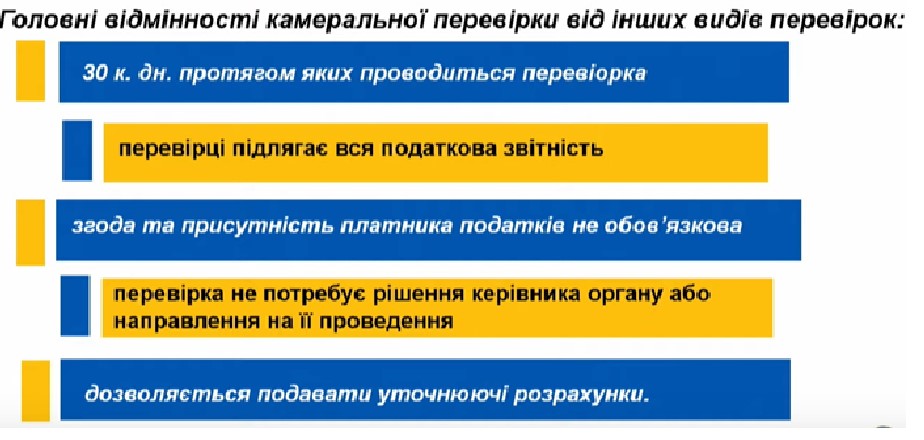

Строк проведення камеральної перевірки податкової звітності — 30 днів, які настають після граничного строку подання звітності. Під час перевірки дозволяється подавати уточнюючі розрахунки. Камеральній перевірці підлягає вся податкова звітність суцільним порядком. Якщо раніше камеральні перевірки проводилися на підставі виключно податкової звітності, то наразі податківці використовують і інші джерела інформації, такі як система електронного адміністрування податку на додану вартість, відомості з єдиного реєстру податкових і акцизних накладних, митних декларацій, система електронного адміністрування реалізації пального.

Предметом камеральної перевірки також може бути своєчасність подання податкових декларацій (розрахунків) та/або реєстрації податкових накладних та/або розрахунків коригування до податкових накладних у Єдиному реєстрі податкових накладних, акцизних накладних та/або розрахунків коригування до акцизних накладних у Єдиному реєстрі акцизних накладних, виправлення помилок у податкових накладних та/або своєчасність сплати узгодженої суми податкового (грошового) зобов'язання виключно на підставі даних, що зберігаються (опрацьовуються) у відповідних інформаційних базах. Така перевірка стосується податкової дисципліни та проводиться з урахуванням строку давності 1095 днів.

Камеральна перевірка проводиться посадовими особами контролюючого органу без будь-якого спеціального рішення керівника (його заступника або уповноваженої особи) такого органу або направлення на її проведення (п. 76.1 ст. 76 ПК). Згода платника податків на таку перевірку та його присутність під час її проведення не обов'язкова.

За результатами камеральної перевірки у разі встановлення порушень складається акт у двох примірниках, який підписується посадовими особами фіскального органу, які проводили перевірку, і після реєстрації у контролюючому органі вручається або надсилається для підписання протягом трьох робочих днів платнику податків у порядку, визначеному ст. 42 Податкового Кодексу.

У разі виявлення при проведенні камеральної перевірки порушень, які допустив платник податків, можуть застосовуватися різні санкції:

- за несвоєчасність подання податкових декларацій — від 170 до 1020 гривень;

- за несвоєчасність реєстрації податкових накладних, розрахунків коригувань ставка відповідальності становить від 10 до 50% залежно від строку реєстрації;

- за несвоєчасність сплати узгодженої суми податкового (грошового) зобов’язання — 10–20% залежно від строку сплати.

З 01.01.2017 передбачена відповідальність за несвоєчасну реєстрацію і тих накладних, які не надаються покупцю. Під штрафи потрапили всі накладні, де визначається сума нарахування ПДВ, крім тих, які не надаються покупцю, але при цьому складені лише на операції, які звільнені або оподатковуються за нульовою ставкою. Тобто штраф застосовується до всіх податкових накладних, у яких є сума ПДВ, незалежно, видаються вони покупцю чи ні.

Наслідком змін стала, на жаль, значна кількість несвоєчасно зареєстрованих податкових накладних. Е. Пруднікова закликала платників податків уважно слідкувати за змінами законодавства, а також зазначила, що у питанні штрафних санкцій за несвоєчасну реєстрацію податкових накладних відсутні будь-які преференції. Єдина норма, яка звільняє платників податків від штрафних санкцій — ст. 42 «Перехідних положень», яка стосується податкових накладних, що були складені в червні 2017 року і зареєстровані до 1 серпня 2017 року.

Також експерт констатувала, що суб’єкти господарювання приділяють мало уваги дотриманню податкових строків. А наостанок розповіла про зміну практики щодо податкових накладних, які зареєстровані, але не відображені в податковому зобов’язанні (тобто накладна трактується як помилкова або будь-яка інша). Раніше податківці донараховували за це податкові зобов’язання, але судова практика дійшла висновку, що це питання може бути предметом дослідження лише при документальній перевірці, тому на сьогодні камеральною такі зобов’язання не нараховуються, а інформація передається в аудит.

Раніше ми розповідали про те, що таке податкова амністія та чи можлива вона в Україні.