Новації для IT-бізнесу: що вирішили змінити у оподаткуванні

Народні депутати від різних фракцій включно з головою «соціального комітету» Галиною Третьяковою зареєстрували законопроект № 3933 від 23.07.2020 про внесення змін до Податкового кодексу України щодо особливостей оподаткування суб'єктів індустрії інформаційних технологій.

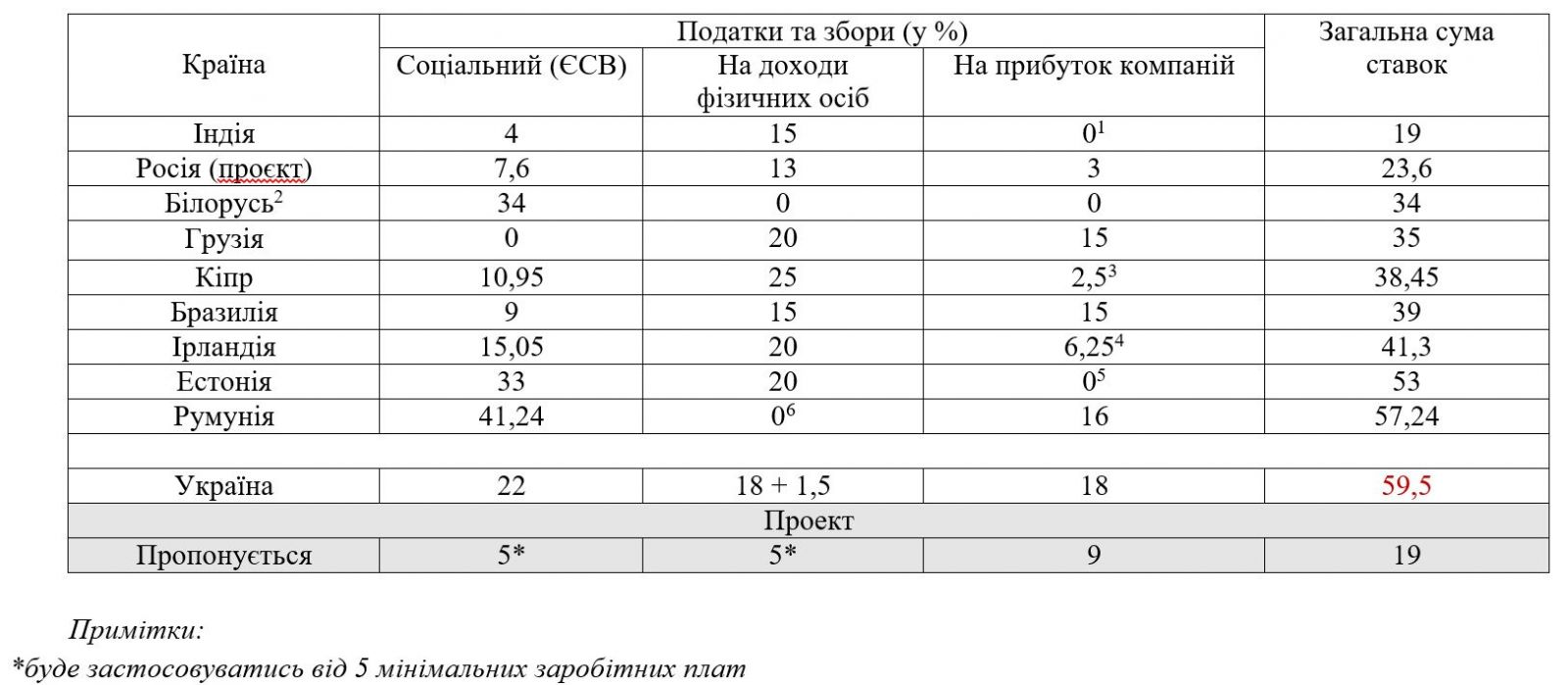

Як зазначають автори, Україна зробила велику помилку, коли, маючи особливий 10-річний режим оподаткування сфери ІТ (з 1 січня 2013 року по 1 січня 2023 року), скасувала його на другому році існування - на підставі Закону № 71-VIII від 28.12.2014 року. Водночас деякі країни, навпаки, запровадили заходи з податкового стимулювання ІТ-сфери: Bagmane Tech Park в Індії та Парк високих технологій у Білорусі, IP-box на Кіпрі та в Ірландії, звільнення доходів IT-спеціалістів від ПДФО у Румунії та особливий режим оподаткування прибутку в Естонії (див. Порівняльна таблиця податкового навантаження на рівні компаній ІТ-галузі в окремих країнах світу).

«Останній приклад, в кінці червня поточного року керівництво держави-агресора оголосило про готовність до кінця поточного року ввести для IT-компаній «найнижчі податкові ставки у світі» - податок на прибуток в розмірі 3 % та зниження ставки страхових внесків, що сплачує роботодавець з 14 % до 7,6 %. Тобто у світі триває величезна конкуренція. Однак індустрія інформаційних технологій України все одно розвивається - наша країна посідає 20 місце у світі (+4 позиції за рік) згідно з Kearney Global Services Location Index – 2019 та демонструє щорічне зростання у 20-26 %, що випереджає середні темпи розвитку галузі у світі як за фінансовими показниками, так і за кількістю фахівців. Огляд вітчизняного технологічного ринку у листопаді 2019 року надає такі дані: на ринку працює близько 4 тисяч IT-компаній та 1,6 тис. сервісних структур; кількість IT-фахівців сягає близько 200 тис. чоловік; доходи в IT-сфері склали 4,2 млрд дол. США на рік.

Водночас зміна податкової політики ряду держав ЄС щодо галузі IT, зокрема у Сербії (запровадження «тесту на незалежність для підприємців»), Угорщині (звуження спеціального режиму оподаткування для малого бізнесу - КАТА) та Румунії (скасування 0 % ставки ПДФО для IT-фахівців в рамках боротьби зі «прихованої зайнятістю») створили з початку року для України вікно можливостей щодо досягнення протягом найближчих років безперечного європейського лідерства в індустрії інформаційних технологій та, як задача максимум, залучення іноземних фахівців з тієї ж Сербії, Румунії та Угорщини», - вказують автори.

Отже, як вважать автори, головною метою законопроекту є досягнення Україною протягом найближчих років європейського та світового лідерства в індустрії інформаційних технологій. Законопроект спрямований на підвищення рівня конкурентоспроможності та привабливості для іноземних та вітчизняних замовників індустрії інформаційних технологій України шляхом встановлення для ІТ – компаній на період з 01.01.2021 до 31.12.2030 року особливостей оподаткування, а саме:

- податкового навантаження на зарплати найманих працівників на рівні 10 % (5 % податку на доходи фізичних осіб (замість 18 %) + 5 % єдиного соціального внеску (замість 22 %) + звільнення від сплати військового збору);

- до прибутків суб'єкта індустрії застосовується ставка податку на прибуток з коефіцієнтом 0,5, що становить 9 %.

Проектом передбачається:

- визначаються критерії «суб’єкту індустрії інформаційних технологій», а саме: питома вага доходів суб'єкта від здійснення видів економічної діяльності, визначених у підпункті 1.3 цього пункту, дорівнює або перевищує 90 відсотків доходів від усіх видів економічної діяльності з реалізації товарів, виконання робіт, надання послуг; питома вага витрат на оплату праці в собівартості реалізованих товарів, виконаних робіт, наданих послуг дорівнює або перевищує 50 відсотків; у суб'єкта відсутній податковий борг; щодо суб'єкта судом не прийнято постанови про визнання боржника банкрутом відповідно до Закону України "Про відновлення платоспроможності боржника або визнання його банкрутом;

- передбачено механізм отримання статусу суб'єкта індустрії інформаційних технологій для новоутворених суб'єктів господарювання;

- встановлюються порядок отримання/анулювання статусу суб'єкта індустрії інформаційних технологій та порядок ведення спеціального реєстру, встановлено перелік відомостей, які до нього вносяться;

- передбачається, що суб’єкт індустрії інформаційних технологій: застосовує стандартну ставку податку на прибуток з коефіцієнтом 0,5 (9 відсотків); оподатковує доходи у вигляді заробітної плати, які нараховуються фізичним особам у зв’язку з трудовими відносинами на умовах трудового договору (контракту), ПДФО за ставкою 5 відсотків зі звільненням від оподаткування військовим збором; сплачує ЄСВ за найманих працівників у розмірі 5 відсотків від заробітної плати.

При цьому ЄСВ для таких працівників не може бути меншим за ЄСВ за ставкою 22 % з 5 мінімальних заробітних плат та не більшим за ЄСВ, що розраховується за ставкою 22 відсотки від максимальної бази нарахування ЄСВ - 15 мінімальних заробітних плат. Тобто ЄСВ за ставкою 5 % буде сплачуватись з заробітних плат від 5 мінімальних заробітних плат.

Встановлено запобіжники зловживань особливостями оподаткування суб'єктів індустрії інформаційних технологій та механізм компенсації втрат доходів місцевих бюджетів, а саме:

- закритий перелік видів економічної діяльності (лише 6 видів згідно з КВЕД ДК 009:2010);

- жорсткі критерії дотримання (90 % доходів від ІТ-діяльності, питома вага витрат на оплату праці дорівнює або перевищує 50 %);

- значні штрафи за порушення особливостей оподаткування – 200 відсотків від суми нарахованого податкового зобов'язання у разі виявлення контролюючим органом під час проведення заходів податкового контролю порушень суб'єктом індустрії інформаційних технологій відповідних вимог та критеріїв;

- умовою застосування знижених ставок ПДФО та ЄСВ є мінімальний розмір податку/збору з заробітної плати - не може бути меншими ніж податок/збір за стандартною ставкою з п’ятикратного розміру мінімальної заробітної плати:

- ПДФО - 4 723 грн * 5 * 18% = 4 250,7 грн;

- ЄСВ – 4 723 грн * 5 * 22% = 5 195,3 грн.

Автори вважають, що за рахунок зростання кількості офіційно зайнятих спеціалістів в індустрії інформаційних технологій планується збільшення сум сплачених компаніями податків і внесків. Більш того, проект має механізм компенсації втрат доходів бюджетів, що передбачає сплату мінімальних розмірів ПДФО та ЄСВ з фонду оплати праці, що є вищими за податки, які сплачуються чинною альтернативою - суб'єктами господарювання, що є платниками єдиного податку 3 групи.

Як це відобразиться на Податковому кодексі

15. Особливості оподаткування суб'єктів індустрії інформаційних технологій

1.1. Тимчасово, до 31 грудня 2030 року, платник податків, який відповідає критеріям, встановленим у підпункті 1.2 цього пункту (далі - суб'єкт індустрії інформаційних технологій), має право застосовувати такі особливості оподаткування:

1.1.1. до доходів суб'єкта індустрії інформаційних технологій застосовуються ставка, визначена пунктом 136.1 статті 136 цього Кодексу, з коефіцієнтом 0,5;

1.1.2. доходи у вигляді заробітної плати, які нараховуються (виплачуються, надаються) суб'єктом індустрії інформаційних технологій фізичним особам у зв’язку з трудовими відносинами на умовах трудового договору (контракту), оподатковуються за ставкою, визначеною підпунктом 167.5.2 пункту 167.5 статті 167 цього Кодексу, та звільняються від оподаткування військовим збором, визначеним пунктом 161 цього підрозділу.

При цьому сума податку з доходів фізичних осіб, яка обчислена відповідно до підпункту 1.1.2. цього підпункту та підлягає перерахуванню до бюджету, не може бути меншою, ніж добуток суми п’ятикратного розміру мінімальної заробітної плати, установленої законом на 1 січня звітного податкового року, та ставки податку, визначеної пунктом 167.1 статті 167 цього Кодексу.

1.1.3. Нарахування, обчислення та сплата єдиного внеску на загальнообов'язкове державне соціальне страхування здійснюються суб'єктами індустрії інформаційних технологій з урахуванням особливостей, визначених Законом України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування".

1.2. Суб'єктом індустрії інформаційних технологій вважається суб'єкт господарювання, який протягом попередніх чотирьох послідовних звітних (податкових) кварталів сукупно та одночасно відповідає таким критеріям:

- питома вага доходів суб'єкта від здійснення видів економічної діяльності, визначених у підпункті 1.3 цього пункту, дорівнює або перевищує 90 відсотків доходів від усіх видів економічної діяльності з реалізації товарів, виконання робіт, надання послуг;

- питома вага витрат на оплату праці в собівартості реалізованих товарів, виконаних робіт, наданих послуг дорівнює або перевищує 50 відсотків;

- у суб'єкта відсутній податковий борг;

- щодо суб'єкта судом не прийнято постанови про визнання боржника банкрутом відповідно до Закону України "Про відновлення платоспроможності боржника або визнання його банкрутом.

Для новоутвореного суб'єкта господарювання, який провадить господарську діяльність менше ніж 12 календарних місяців, питома вага відповідних доходів та витрат розраховується за наслідками кожного окремого звітного податкового кварталу до досягнення умови, визначеної абзацом першим цього підпункту.

1.3. Видами економічної діяльності в індустрії інформаційних технологій в цілях цього пункту визнаються (згідно з КВЕД ДК 009:2010):

58.29 Видання іншого програмного забезпечення;

58.21 Видання комп’ютерних ігор;

62.01 Комп’ютерне програмування;

62.02 Консультування з питань інформатизації;

62.03 Діяльність із керування комп’ютерним устаткуванням;

62.09 Інша діяльність у сфері інформаційних технологій і комп’ютерних систем.

1.4. Для отримання статусу суб'єкта індустрії інформаційних технологій платник податків або його представник не пізніш як за 30 календарних днів до початку звітного (податкового) кварталу, подає до контролюючого органу за своїм місцезнаходженням у паперовій або електронній формі реєстраційну заяву, фінансову звітність, копії первинних документів (засвідчені підписом платника податку або його посадовою особою та скріплені печаткою (у разі її наявності) чи в електронній формі з дотриманням умови щодо реєстрації електронного підпису підзвітних осіб, якщо такі документи створюються ним в електронній формі), що підтверджують право на отримання статусу суб'єкта індустрії інформаційних технологій та використання особливостей оподаткування.

Контролюючий орган має право:

- надіслати платнику податків запит з вимогою додатково подати протягом 10 календарних днів з дати його отримання інформацію та документи про обґрунтування відповідності суб’єкта господарювання умовам абзаців другого та третього підпункту 1.2 цього пункту;

- провести документальну позапланову невиїзну перевірку платника для встановлення достовірності поданих платником документів. Така перевірка може бути проведена протягом 10 робочих днів, що настають за днем отримання реєстраційної заяви.

Підставами для прийняття контролюючим органом рішення про відмову у реєстрації суб’єкта господарювання як суб'єкта індустрії інформаційних технологій є виключно невідповідність такого суб’єкта вимогам, встановленим підпунктом 1.2 цього пункту. Рішення про надання (відмову у наданні) статусу суб'єкта індустрії інформаційних технологій має бути надіслано платнику податків у порядку, визначеному статтею 42 цього Кодексу, протягом 20 робочих днів, що настають за днем отримання реєстраційної заяви.

Рішення про відмову в реєстрації не обмежує можливість повторного звернення суб'єкта господарювання до контролюючого органу з метою отримання статусу суб'єкта індустрії інформаційних технологій.

Реєстрація суб’єкта господарювання як суб'єкта індустрії інформаційних технологій здійснюється шляхом внесення відповідних записів до реєстру суб'єктів індустрії інформаційних технологій, який ведеться центральним органом виконавчої влади, що реалізує державну податкову політику.

Реєстр суб'єктів індустрії інформаційних технологій підлягає оприлюдненню на офіційному веб-сайті центрального органу виконавчої влади, що реалізує державну податкову політику.

До реєстру суб'єктів індустрії інформаційних технологій вносяться такі відомості:

- найменування суб’єкта господарювання, код згідно з ЄДРПОУ, реєстраційний номер облікової картки платника податків;

- податкова адреса суб’єкта господарювання;

- місце провадження господарської діяльності;

- дата обрання (анулювання) статусу суб'єкта індустрії програмної продукції;

- дата реєстрації;

- види господарської діяльності.

У разі зміни відомостей, передбачених зазначеним підпунктом, вносяться зміни до реєстру суб'єктів індустрії інформаційних технологій в день подання платником відповідної заяви.

1.6. У разі невідповідності діяльності суб'єкта критеріям, встановленим цим пунктом, такий суб'єкт господарювання:

- вважається платником відповідних податків та зборів на загальних підставах з першого числа звітного (податкового) кварталу, в якому була допущена така невідповідність;

- зобов’язаний провести нарахування відповідних податків та зборів на загальних підставах без особливостей оподаткування, передбачених підпунктом 1.1 цього пункту, та сплатити до відповідного бюджету недоотриману суму податків та зборів, а також сплатити пеню та штрафні (фінансові) санкції у розмірі 25 відсотків суми нарахованого податкового зобов'язання.

У разі виявлення контролюючим органом під час проведення заходів податкового контролю порушень суб'єктом індустрії інформаційних технологій вимог, встановлених цім пунктом, анулювання реєстрації суб’єкта господарювання як суб'єкта індустрії інформаційних технологій проводиться за рішенням такого органу, прийнятим на підставі акта перевірки, з першого числа місяця, наступного за кварталом, в якому допущено порушення. У податковому (звітному) році або у попередніх періодах, такому платнику за такі періоди нараховуються податки та збори на загальних підставах та штрафні (фінансові) санкції у розмірі 200 відсотків суми нарахованого податкового зобов'язання. У такому випадку суб’єкт господарювання має право отримати статус суб'єкта індустрії інформаційних технологій після закінчення чотирьох послідовних кварталів з моменту прийняття рішення контролюючим органом. Рішення контролюючого органу може бути оскаржене платником податку в порядку, передбаченому статтею 56 цього Кодексу.

1.7. Анулювання реєстрації суб’єкта господарювання як суб'єкта індустрії інформаційних технологій здійснюється в разі, якщо суб'єкт господарювання:

подає відповідну заяву;

не відповідає критеріям, встановленим у підпункті 1.2 цього пункту;

припиняє здійснення видів економічної діяльності, що надавали йому статус суб'єкта індустрії інформаційних технологій, у зв'язку з ліквідацією або реорганізацією.

У таких випадках контролюючий орган виключає такого платника з реєстру суб'єктів індустрії інформаційних технологій.

Рішення контролюючого органу може бути оскаржене платником податку в порядку, передбаченому статтею 56 цього Кодексу.

1.8. Форми реєстраційної заяви, рішення про надання (відмову у наданні) статусу суб'єкта індустрії інформаційних технологій, рішення про анулювання реєстрації суб’єкта господарювання як суб'єкта індустрії інформаційних технологій та порядок ведення реєстру суб'єктів індустрії інформаційних технологій затверджуються центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику, за погодженням з центральним органом виконавчої влади з питань науки, інновацій та інформатизації України.

В законі «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» передбачається, що тимчасово, до 31 грудня 2030 року, при нарахуванні заробітної плати (доходів) фізичним особам на умовах трудового договору (контракту) платниками єдиного внеску - суб'єктами індустрії інформаційних технологій, визначених Податковим кодексом України, розмір єдиного внеску, встановлюється у розмірі 5 відсотків до визначеної пунктом 1 частини першої статті 7 цього Закону бази нарахування єдиного внеску без обмеження бази нарахування єдиного внеску, та у розмірі, визначеному статтею 8 цього закону, для інших застрахованих осіб.

При цьому страховий внесок за зазначених працівників не може бути меншим за п’ятикратний розмір мінімального страхового внеску, нарахованого за ставкою, визначеною частиною п’ятою статті 8 цього закону, та більшим за розмір страхового внеску, розрахованого для максимальної бази нарахування єдиного внеску за ставкою, визначеною частиною п’ятою статті 8 цього закону.

Порівняльна таблиця податкового навантаження на рівні компаній ІТ-галузі у окремих країнах світу

[1] Bagmane Tech Park, звільнення від сплати податку на прибуток на 10 років

[2] парк високих технологій 2.0, є можливість сплати мінімального страхового внеску з середньої заробітної плати (ефективна ставка близько 1 %)

[3] IP-box

[4] Knowledge Development Box

[5] так званий «Естонський CIT» – оподаткування лише розподіленого прибутку

[6] доходи IT-спеціалістів звільнено від податку з доходів фізичних осіб

Підписуйтесь на наш Telegram-канал, щоб бути в курсі найважливіших подій.