Декларування-2020: особливості відображення відомостей про доходи, у тому числі подарунки

Національне агентство з питань запобігання корупції повідомило особливості відображення відомостей про доходи, у тому числі подарунки, які були отримані суб’єктом декларування або членами його сім’ї упродовж звітного періоду. Інформацію оприлюднили у прес-службі НАЗК.

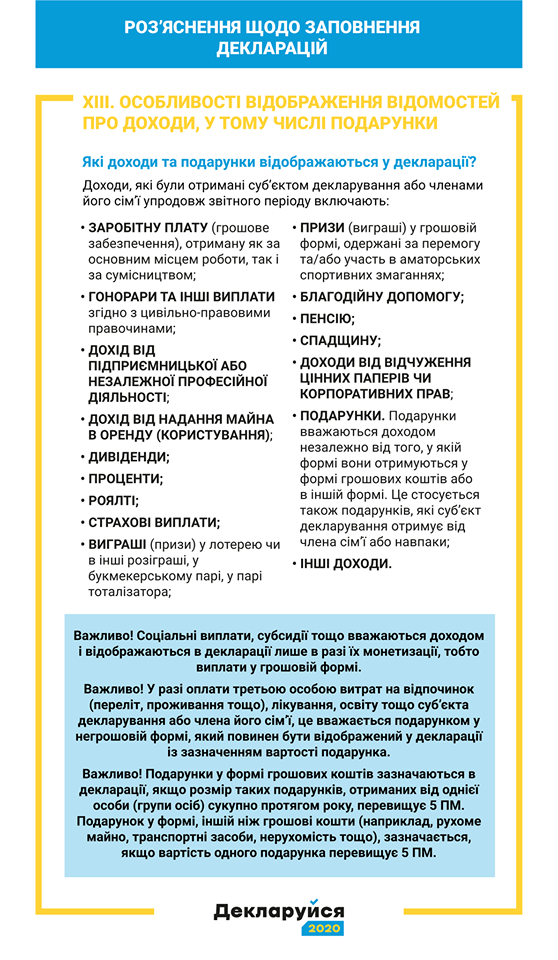

«Які доходи та подарунки відображаються у декларації?

Відповідно до пункту 7 частини першої статті 46 Закону в декларації зазначаються відомості про доходи, які були отримані суб’єктом декларування або членами його сім’ї упродовж звітного періоду.

При цьому доходи включають:

- заробітну плату (грошове забезпечення), отриману як за основним місцем роботи, так і за сумісництвом;

- гонорари та інші виплати згідно з цивільно-правовими правочинами;

- дохід від підприємницької або незалежної професійної діяльності;

- дохід від надання майна в оренду (користування);

- дивіденди;

- проценти;

- роялті;

- страхові виплати;

- виграші (призи) у лотерею чи в інші розіграші, у букмекерському парі, у парі тоталізатора;

- призи (виграші) у грошовій формі, одержані за перемогу та/або участь в аматорських спортивних змаганнях;

- благодійну допомогу;

- пенсію;

- спадщину;

- доходи від відчуження цінних паперів чи корпоративних прав;

- подарунки;

- інші доходи.

Під заробітною платою розуміється як основна заробітна плата, так і будь-які заохочувальні та компенсаційні виплати (премії, надбавки тощо), які виплачуються (надаються) суб’єкту декларування або члену його сім’ї у зв’язку з відносинами трудового найму, крім коштів для покриття витрат на відрядження, які у цілях декларування доходом не вважаються (див. далі окреме роз’яснення з цього приводу).

Соціальні виплати, субсидії тощо вважаються доходом і відображаються в декларації лише в разі їх монетизації, тобто виплати у грошовій формі.

Подарунки вважаються доходом незалежно від того, у якій формі вони отримуються у формі грошових коштів або в іншій формі. Відповідно до статті 1 Закону подарунок – це грошові кошти або інше майно, переваги, пільги, послуги, нематеріальні активи, які надають/одержують безоплатно або за ціною, нижчою мінімальної ринкової. Це стосується також подарунків, які суб’єкт декларування отримує від члена сім’ї або навпаки.

У разі оплати третьою особою витрат на відпочинок (переліт, проживання тощо), лікування, освіту тощо суб’єкта декларування або члена його сім’ї, це вважається подарунком у негрошовій формі, який повинен бути відображений у декларації із зазначенням вартості подарунка.

Доходи зазначаються незалежно від їх розміру. Винятком є доходи у вигляді подарунків. Подарунки у формі грошових коштів зазначаються в декларації, якщо розмір таких подарунків, отриманих від однієї особи (групи осіб) сукупно протягом року, перевищує 5 ПМ. Подарунок у формі, іншій ніж грошові кошти (наприклад, рухоме майно, транспортні засоби, нерухомість тощо), зазначається, якщо вартість одного подарунка перевищує 5 ПМ.

Якщо отриманий у звітному періоді подарунок у вигляді цінного рухомого майна, транспортного засобу, нерухомого майна, цінних паперів, грошових активів чи інших об’єктів декларування перебуває у суб’єкта декларування або члена його сім’ї станом на останній день звітного періоду, такий подарунок повинен бути також відображений у відповідному розділі 5 «Цінне рухоме майно (крім транспортних засобів)», 6 «Цінне рухоме майно – транспортні засоби», «Об’єкти нерухомості», 7 «Цінні папери», 12 «Грошові активи», тощо.

Якщо ж відповідне таке майно не належить суб’єкту декларування або члену його сім’ї станом на останній день звітного періоду таке майно зазначається в розділі 11 «Доходи, у тому числі подарунки», а у разі його відчуження – двічі у такому розділі, а також у розділі 14 «Видатки та правочини суб’єкта декларування» у разі, якщо це стосується суб’єкта декларування та перевищує встановлений Законом поріг – 50 ПМ», — повідомили у НАЗК.

Детальніше з текстом роз'яснення можна ознайомитись за посиланням.

Раніше «Судово-юридична газета» інформувала, як зазначати вартість об’єктів декларування.

Крім того, з’явився текст нового Порядку проведення контролю та повної перевірки декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування.

Додамо, НАЗК пояснило, чи повинні працівники патронатних служб подавати декларацію за 2019 рік.

Підписуйтесь на наш Telegram-канал, щоб бути в курсі найважливіших подій.