Пільги на ввезення енергетичного обладнання продовжили до 2029 року

Термін дії пільгового режиму ввезення енергетичного обладнання на митну територію України продовжено до 1 січня 2029 року. Про це повідомила Державна митна служба України.

Як зазначається, з огляду на потребу посилення автономності енергосистеми та готовності до можливих викликів, на початку грудня 2025 року були ухвалені Закони України № 4698-ІХ та № 4710-ІХ. Вони передбачають продовження дії податкової пільги за кодом «245» відповідно до Класифікатора звільнень від сплати митних платежів.

Хто може скористатися пільгою

За даними ДМС, законодавчі зміни дозволяють ввозити обладнання без сплати митних платежів як підприємствам, так і громадянам. Пільговий режим застосовується до товарів, що безпосередньо ввозяться на митну територію України, а також до тих, які пересилаються.

Водночас дія пільги не поширюється на товари, що мають походження або ввозяться з країни, визнаної державою-окупантом або державою-агресором щодо України.

Яке обладнання підпадає під звільнення

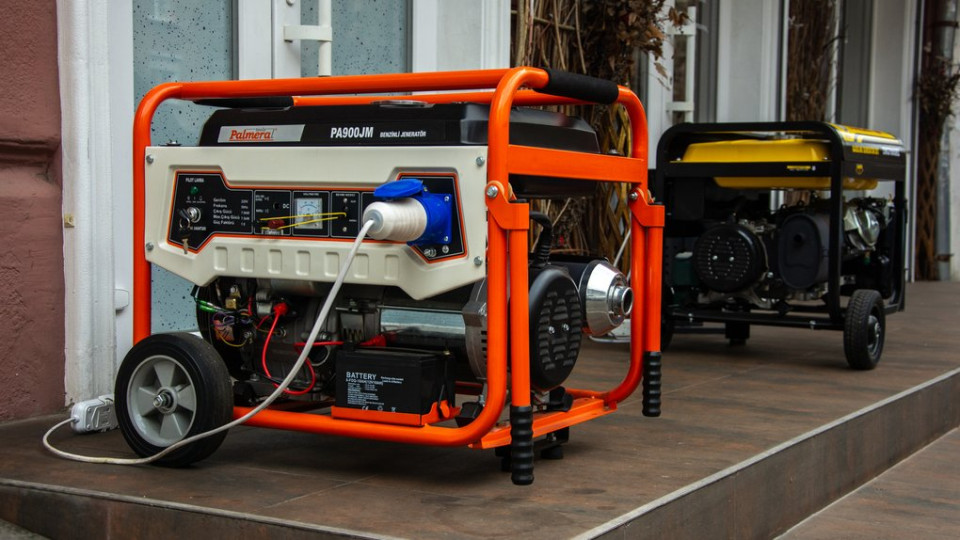

Пільга охоплює обладнання, критично важливе для генерації та розподілу електроенергії. Зокрема, йдеться про:

- електрогенераторні установки з поршневим двигуном з іскровим запалюванням потужністю понад 7,5 кВА, що класифікуються за кодами УКТЗЕД: 8502 20 40 90 — від 7,5 кВА до 375 кВА; 8502 20 60 90 — понад 375 кВА до 750 кВА; 8502 20 80 90 — понад 750 кВА;

- вітроенергетичні електрогенераторні установки (код 8502 31 00 00 УКТЗЕД);

- літій-іонні електричні акумулятори, що класифікуються у товарній підкатегорії 8507 60 00 00 УКТЗЕД.

До літій-іонних акумуляторів, на які поширюється пільга, належать літій-кобальтові, літій-ферум-фосфатні, літій-манган-оксидні та літій-нікель-манган-кобальт-оксидні батареї. Літій-полімерні акумулятори відповідно до вимог УКТЗЕД також класифікуються за цією ж підкатегорією і звільняються від сплати митних платежів.

Які товари не підпадають під пільгу

Крім того, в ДМС зазначаються що звільнення не застосовується до електрогенераторних установок потужністю менше ніж 7,5 кВА, а також до установок зберігання енергії, зокрема зарядних станцій і павербанків, потужністю менш як 300 Вт.

Митне оформлення таких товарів здійснюється в загальному порядку зі сплатою ввізного мита та податку на додану вартість.

Підписуйтесь на наш Telegram-канал t.me/sudua та на Google Новини SUD.UA, а також на наш VIBER, сторінку у Facebook та в Instagram, щоб бути в курсі найважливіших подій.