Апеляційний суд підтвердив штраф у 150% вартості товару за чеки без реквізитів акцизної марки

Другий апеляційний адміністративний суд розглянув справу щодо оскарження податкового повідомлення-рішення, яким до суб’єкта господарювання застосували майже 2,85 млн грн штрафних санкцій за порушення законодавства у сфері використання РРО та обігу підакцизних товарів.

Податкова перевірка та виявлені порушення

За результатами фактичної перевірки суб’єкта господарювання контролюючим органом складено акт та прийнято податкове повідомлення-рішення про застосування штрафних санкцій за порушення законодавства у сфері патентування, регулювання обігу готівки та застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг на загальну суму 2 849 813,69 гривень.

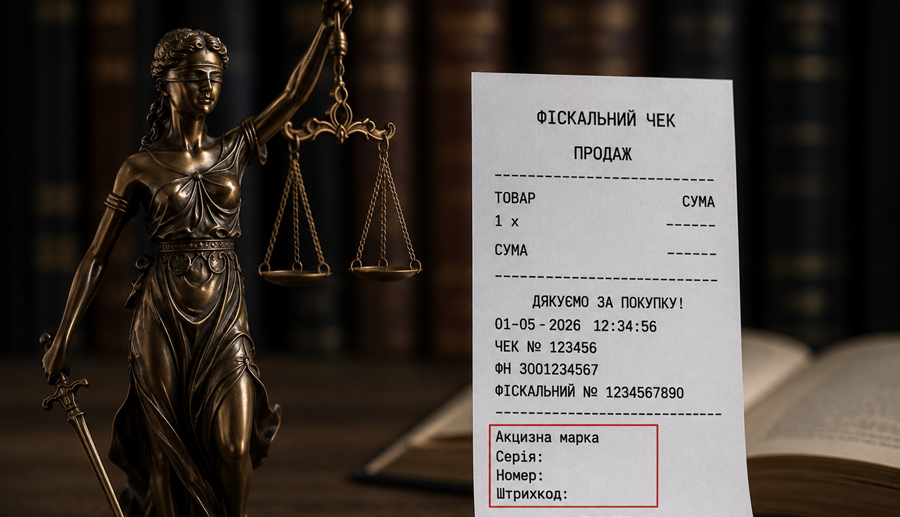

Під час перевірки встановлено, суб’єкт господарювання не забезпечив проведення розрахункових операцій на повну суму покупки (надання послуги) через реєстратор розрахункових операцій (ПРРО) зі створенням належних розрахункових документів. Зокрема, фіскальні чеки не містили обов’язкового реквізиту – цифрового значення штрихового коду (серія та номер) марки акцизного податку на алкогольні напої.

Загальна сума реалізації товарів із виявленими порушеннями склала 1 896 475,75 гривень, що свідчить про недотримання вимог пунктів 1,2 статті 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 №265/95-ВР (далі-Закон №265/95-ВР).

Крім того, контролюючим органом встановлено факт відсутності у фіскальному чеку про продаж пляшки вина ігристого коду товарної підкатегорії згідно з УКТ ЗЕД, що є порушенням пункту 11 статті 3 Закону №265/95-ВР.

Позиція суду та оцінка доказів

Суд погодився з доводами контролюючого органу та визнав обґрунтованими застосування штрафних санкцій у розмірі 150% вартості товарів проданих з порушенням, враховуючи повторність. Зазначено, що попередній факт недотримання вимог законодавства вже був встановлений під час попередньої фактичної перевірки, за результатами якої до платника застосовувалися фінансові санкції.

Колегія суддів також врахувала правові позиції Верховного Суду, викладені в постановах від 20.11.2024 у справі №440/9859/23 та від 04.02.2026 у справі №560/5815/24, відповідно до якої контролюючий орган має право використовувати дані розрахункових документів як належний доказ встановлених порушень.

Судом встановлено, що позивач не надав належних та допустимих доказів на спростування виявлених порушень, зокрема щодо наявності залишків алкогольної продукції з марками акцизного податку старого зразка.

У результаті Другий апеляційний адміністративний суд постановою від 04.05.2026 у справі №440/11654/25 підтримав позицію контролюючого органу.

Підписуйтесь на наш Telegram-канал t.me/sudua та на Google Новини SUD.UA, а також на наш VIBER та WhatsApp, сторінку у Facebook та в Instagram, щоб бути в курсі найважливіших подій.