Деклараційна кампанія–2026: що мають знати українці, які отримували доходи за кордоном

У межах деклараційної кампанії–2026 українцям, які у 2025 році отримували доходи за кордоном, необхідно врахувати особливості їх декларування та оподаткування в Україні. Про це нагадує Державна податкова служба.

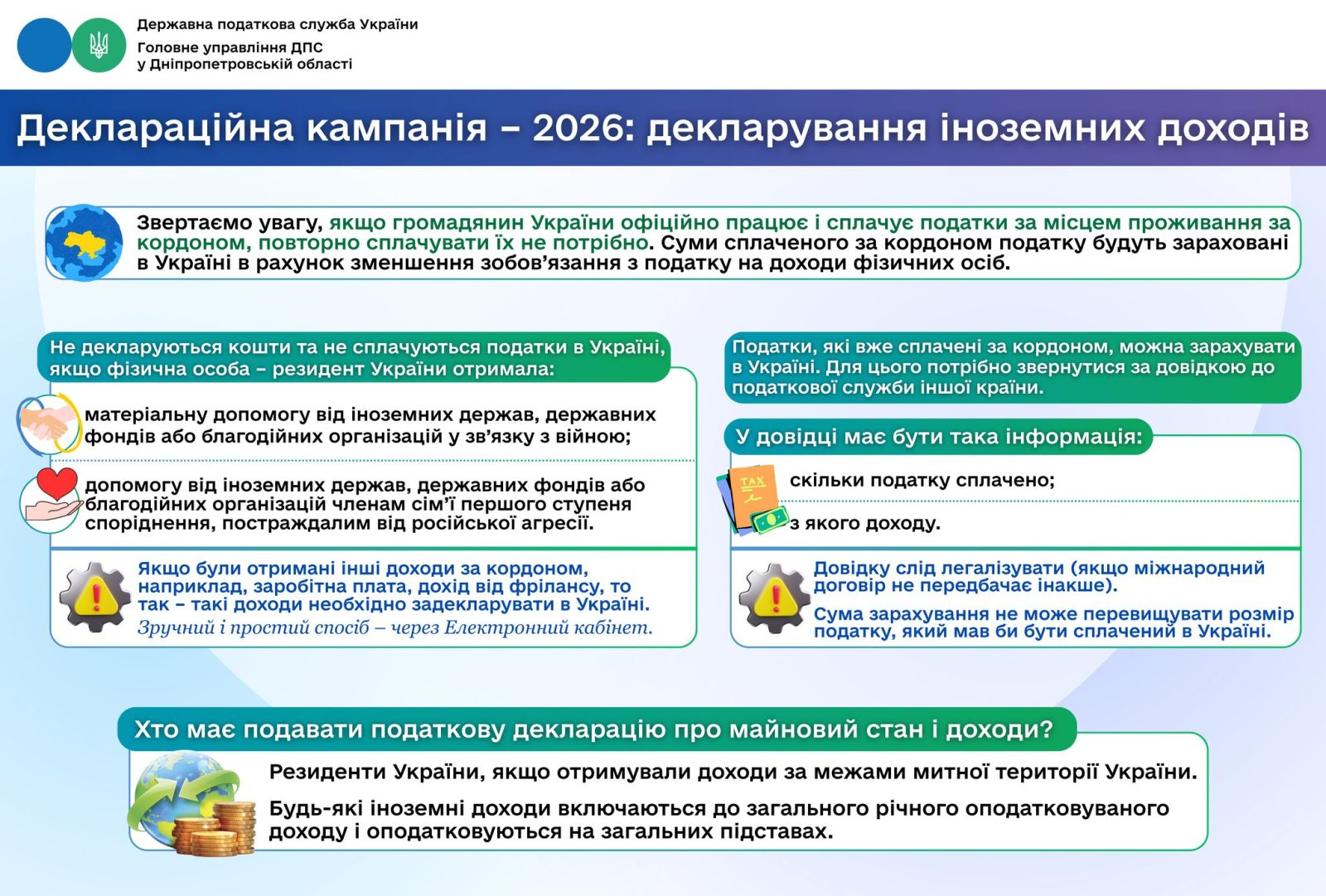

Якщо українець офіційно працює за кордоном і сплачує податки у країні проживання, повторно сплачувати їх в Україні не потрібно. Суми податку, сплачені за межами України, зараховуються під час визначення податкових зобов’язань з податку на доходи фізичних осіб.

Водночас не підлягають декларуванню та оподаткуванню в Україні кошти, отримані резидентами України у вигляді матеріальної допомоги від іноземних держав, державних фондів або благодійних організацій у зв’язку з війною. Також не декларується допомога, надана цими ж суб’єктами членам сім’ї першого ступеня споріднення, які постраждали від російської агресії.

Інші іноземні доходи — зокрема заробітна плата, доходи від фрілансу чи підприємницької діяльності — підлягають обов’язковому декларуванню в Україні. Усі такі надходження включаються до загального річного оподатковуваного доходу та оподатковуються на загальних підставах.

Подати декларацію про майновий стан і доходи можна онлайн через Електронний кабінет платника податків. Щоб зарахувати податки, вже сплачені за кордоном, необхідно отримати довідку від податкового органу іноземної держави із зазначенням суми сплаченого податку та доходу, з якого його утримано. У разі потреби така довідка підлягає легалізації.

При цьому сума зарахування не може перевищувати розмір податку, який мав би бути сплачений в Україні.

Податкову декларацію зобов’язані подавати всі резиденти України, які у звітному році отримували доходи за межами митної території України.

Підписуйтесь на наш Telegram-канал t.me/sudua та на Google Новини SUD.UA, а також на наш VIBER, сторінку у Facebook та в Instagram, щоб бути в курсі найважливіших подій.