Декларационная кампания–2026: что должны знать украинцы, которые получали доходы за границей

В рамках декларационной кампании–2026 украинцам, которые в 2025 году получали доходы за границей, необходимо учитывать особенности их декларирования и налогообложения в Украине. Об этом напоминает Государственная налоговая служба.

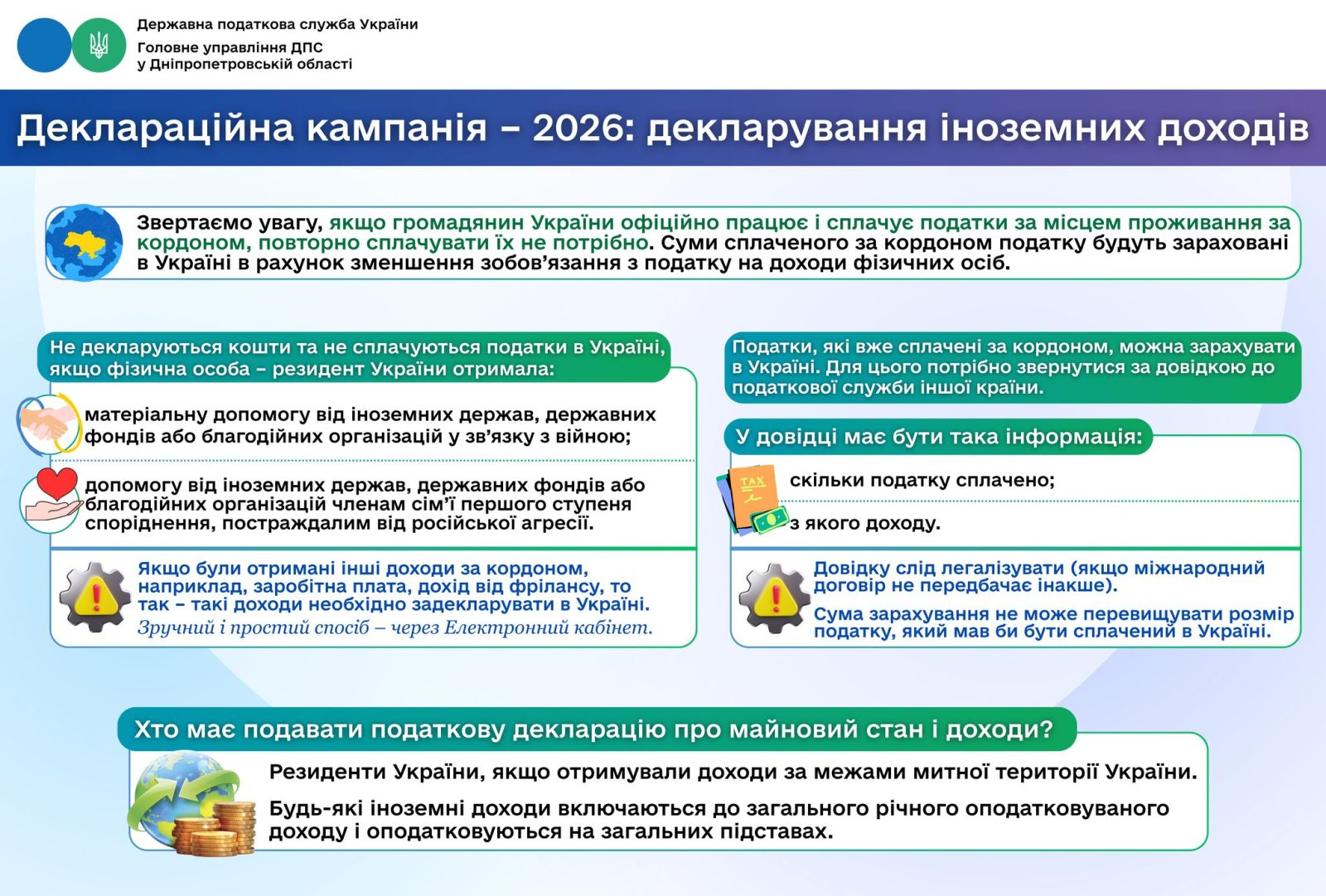

Если украинец официально работает за границей и уплачивает налоги в стране проживания, повторно уплачивать их в Украине не нужно. Суммы налога, уплаченные за пределами Украины, засчитываются при определении налоговых обязательств по налогу на доходы физических лиц.

В то же время не подлежат декларированию и налогообложению в Украине средства, полученные резидентами Украины в виде материальной помощи от иностранных государств, государственных фондов или благотворительных организаций в связи с войной. Также не декларируется помощь, предоставленная этими же субъектами членам семьи первой степени родства, пострадавшим от российской агрессии.

Другие иностранные доходы — в частности заработная плата, доходы от фриланса или предпринимательской деятельности — подлежат обязательному декларированию в Украине. Все такие поступления включаются в общий годовой налогооблагаемый доход и облагаются налогом на общих основаниях.

Подать декларацию о имущественном состоянии и доходах можно онлайн через Электронный кабинет налогоплательщика. Чтобы засчитать налоги, уже уплаченные за границей, необходимо получить справку от налогового органа иностранного государства с указанием суммы уплаченного налога и дохода, с которого он удержан. В случае необходимости такая справка подлежит легализации.

При этом сумма зачета не может превышать размер налога, который должен был быть уплачен в Украине.

Налоговую декларацию обязаны подавать все резиденты Украины, которые в отчетном году получали доходы за пределами таможенной территории Украины.

Подписывайтесь на наш Тelegram-канал t.me/sudua и на Google Новости SUD.UA, а также на наш VIBER, страницу в Facebook и в Instagram, чтобы быть в курсе самых важных событий.

Популярные новости