Податкова амністія: як фіскали будуть перевіряти зміст «нульової декларації»

Так звана «податкова амністія» стартує вже через кілька тижнів. Проте питань з її застосуванням менше не стає.

Під час міжнародного форуму «Податкова амністія 2021» в.о. голови Державної податкової служби Євген Олейніков повідомив, що ДСП не використовуватиме податкову амністію як інструмент для проведення прихованих перевірок та донарахувань.

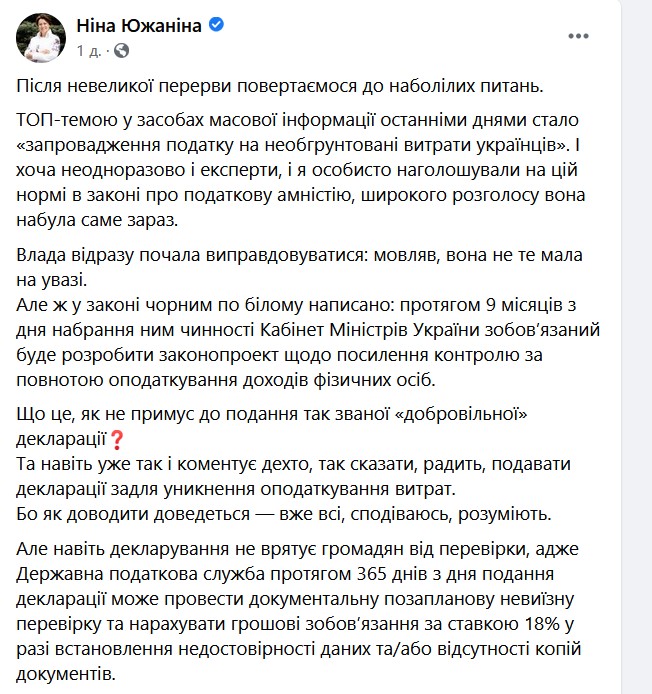

Проте уникнути перевірок не вдасться. На це звернула увагу нардеп Ніна Южаніна, яка в соцмережах зауважила, що «декларування не врятує громадян від перевірки, адже Державна податкова служба протягом 365 днів з дня подання декларації може провести документальну позапланову невиїзну перевірку та нарахувати грошові зобов’язання за ставкою 18% у разі встановлення недостовірності даних та/або відсутності копій документів».

В якому порядку податківці будуть перевіряти відомості, що містяться в «нульовій декларації».

Одноразова (спеціальна) добровільна декларація підлягає перевірці у спеціальному порядку.

Одноразова (спеціальна) добровільна декларація підлягає камеральній перевірці, податкова проводить протягом 60 календарних днів, що настають за днем подання йому відповідної декларації.

У разі виявлення за результатами камеральної перевірки арифметичних та логічних помилок у відповідній декларації, що не призвели до недоплати суми збору з одноразового (спеціального) добровільного декларування, такий орган направляє протягом 10 календарних днів декларанту відповідне повідомлення. За результатами розгляду такого повідомлення декларант має право подати уточнюючу відповідну одноразову (спеціальну) добровільну декларацію протягом 20 календарних днів з дня отримання такого повідомлення.

У разі виявлення за результатами камеральної перевірки відповідної одноразової (спеціальної) добровільної декларації арифметичної помилки, що призвела до недоплати суми збору з одноразового (спеціального) добровільного декларування, декларант, який подав декларацію, зобов’язаний сплатити суму такої недоплати протягом 10 календарних днів з дня отримання відповідного повідомлення податкової та подати уточнюючу відповідну одноразову (спеціальну) добровільну декларацію протягом 20 календарних днів з дня отримання такого повідомлення.

У разі виявлення за результатами камеральної перевірки відповідної одноразової (спеціальної) добровільної декларації арифметичної помилки, що призвела до переплати суми збору з одноразового (спеціального) добровільного декларування, декларант, який подав відповідну одноразову (спеціальну) добровільну декларацію, має право на підставі відповідного повідомлення центрального органу виконавчої влади, що реалізує державну податкову політику, подати уточнюючу відповідну одноразову (спеціальну) добровільну декларацію протягом 20 календарних днів з дня отримання такого повідомлення.

Надмірно сплачена сума збору повертається платнику.

З метою підтвердження застосування відповідної ставки збору з одноразового (спеціального) добровільного декларування, податкова під час камеральної перевірки відповідної одноразової (спеціальної) добровільної декларації має право:

- перевірити реєстрацію правочинів та/або активів у державних реєстрах, у тому числі шляхом звернення до відповідних державних органів;

- звернутися до декларанта із запитом щодо підтвердження наявності у декларанта зазначених у відповідній одноразовій (спеціальній) добровільній декларації майна, майнових і немайнових прав, у разі якщо за результатами перевірки виявлена розбіжність між задекларованою інформацією та даними державних реєстрів.

У разі встановлення протягом 365 днів з дня подання одноразової (спеціальної) добровільної декларації декларантом

- порушення ним умов розміщення валютних цінностей у банківських та/або в інших фінансових установах,

- відсутності відповідного документа, що підтверджує право вимоги (у тому числі відсутності договору позики між декларантом та юридичною особою та/або нотаріального посвідчення договору позики між декларантом та іншою фізичною особою),

- та/або відсутності копій документів, передбачених цим підрозділом,

- за умови що декларант протягом 15 робочих днів з дня, наступного за днем отримання запиту, не надасть пояснення та документальні підтвердження, та/або відповідні копії документів на письмовий запит податкового органу, в якому зазначено виявлену недостовірність даних та/або перелік ненаданих документів,

проводиться документальна позапланова невиїзна перевірка та здійснюється нарахування грошових зобов’язань.

При цьому такі валютні цінності та права вимоги (у тому числі грошові кошти, позичені третім особам), що відображені в одноразовій (спеціальній) добровільній декларації, та/або активи, вартість яких має бути підтверджена документально, оподатковуються за ставкою 18 відсотків. У такому разі податкова здійснює нарахування грошових зобов’язань.

Раніше «Судово-юридична газета» з’ясовувала, чи можна буде зняти з рахунку задекларовані під час податкової амністії кошти.

Підписуйтесь на наш Telegram-канал та на Twitter, щоб бути в курсі найважливіших подій.