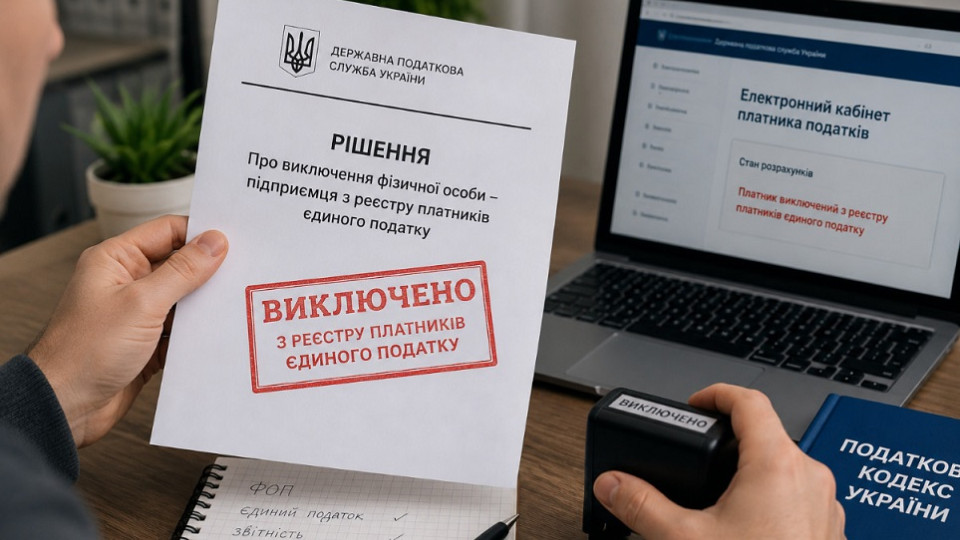

ГНС исключила ФЛП из реестра плательщиков единого налога: Верховный Суд поставил решение на паузу

В практике налоговых споров вопрос обеспечения иска часто становится ключевым инструментом защиты бизнеса во время длительных судебных процессов. Он фактически определяет возможность налогоплательщика сохранить стабильность деятельности на период обжалования решений контролирующих органов.

Долгое время суды первой инстанции с осторожностью относились к принятию таких мер в налоговых делах, опасаясь вмешательства в дискреционные полномочия ГНС. Дело № 520/25465/25, которое 21 мая 2026 года рассмотрел Верховный Суд в составе коллегии судей Касационного административного суда, расставило приоритеты. Так, защита материально-правовых интересов истца имеет преимущество перед формалистским подходом контролирующего органа.

Суть спора

Главное управление ГНС в Харьковской области приняло решение, которым аннулировало регистрацию и исключило из Реестра плательщиков единого налога ФОП.

Предприниматель обратился в Харьковский окружной административный суд с требованием отменить это решение и восстановить его в Реестре как плательщика единого налога второй группы. Одновременно с иском было подано заявление об обеспечении иска путем приостановления действия решения ГНС до вступления в законную силу окончательного судебного решения.

Свой иск ФОП аргументировал чрезмерной нагрузкой. Автоматический переход на общую систему влечет за собой обязанность уплачивать 18% НДФЛ и 20% НДС задним числом с начала года. За неподачу деклараций по НДС за прошлые месяцы на истца будут наложены значительные штрафы.

Кроме того, партнеры, уверенные в сотрудничестве с плательщиком единого налога, вероятно расторгнут договоры из-за непредсказуемого изменения налогового статуса. И даже в случае победы в суде через год, финансовые и репутационные потери будут столь значительными, что восстановить хозяйственную деятельность будет почти невозможно.

Суд первой инстанции отказал в обеспечении иска, посчитав доказательства ФОП недостаточными. Однако Второй апелляционный административный суд отменил это определение. Апелляционный суд пришел к выводу, что непринятие мер обеспечения существенно осложнит или сделает невозможным эффективную защиту прав истца. Суд отметил, что приостановление действия решения ГНС направлено исключительно на сохранение существующего положения до рассмотрения дела по существу. Налоговая, не согласившись с этим, подала касационную жалобу в Верховный Суд.

Решение Верховного Суда

Верховный Суд, проверив доводы касационной жалобы ГНС, оставил решение апелляционного суда без изменений.

Согласно статье 150 Кодекса административного судопроизводства Украины, обеспечение иска допускается в случаях, когда непринятие таких мер может существенно осложнить или сделать невозможным исполнение будущего судебного решения либо эффективную защиту прав истца.

Также основанием для обеспечения является наличие признаков очевидной противоправности решения субъекта властных полномочий. Верховный Суд неоднократно подчеркивал, что эти критерии являются оценочными, поэтому суд в каждом деле должен осуществлять балансировку интересов сторон.

Согласно статье 151 КАС Украины, меры обеспечения иска должны быть соразмерны заявленным требованиям и не могут выходить за пределы необходимого для эффективной защиты права.

В рассмотренном деле приостановление решения об аннулировании регистрации плательщиком единого налога было применено как временная мера. Она не решает спор по существу, но направлена на предотвращение возможных необратимых негативных последствий для налогоплательщика до принятия окончательного решения.

Суд также сослался на Рекомендацию Совета Европы № R (89) 8 о временной судебной защите, согласно которой обеспечительные меры могут применяться в случаях, когда исполнение административного акта способно причинить значительный ущерб, возмещение которого будет осложненным или невозможным.

Специфика налоговых правоотношений

Отдельно суд обратил внимание на положения пунктов 299.10 и 299.11 статьи 299 Налогового кодекса Украины, регулирующих порядок аннулирования регистрации плательщика единого налога.

Поскольку изменение системы налогообложения влияет не только на самого плательщика, но и на его контрагентов, в частности из-за необходимости корректировки налоговогоского кредита по НДС, непринятие мер обеспечения могло бы повлечь за собой цепные негативные последствия в налоговых правоотношениях.

Налоговый орган в касационной жалобе утверждал, что заявление ФОП не содержит достаточных обоснований. Однако Верховный Суд подчеркнул, что обоснованность самого иска на этой стадии не исследуется — это предмет рассмотрения дела по существу.

Главная задача на стадии обеспечения иска — убедиться в реальности угрозы затруднения исполнения будущего решения суда.

Постановление Верховного Суда по делу № 520/25465/25 имеет важное значение для защиты бизнеса от последствий решений контролирующих органов. Суд подтвердил, что институт обеспечения иска является не формальной процессуальной процедурой, а реальным механизмом гарантирования эффективной судебной защиты.

Принудительное изменение системы налогообложения может создавать существенные финансовые риски для налогоплательщика, в частности из-за необходимости перехода на общую систему налогообложения, возникновения дополнительных налоговых обязательств и возможных штрафных санкций за предыдущие периоды. Такие последствия могут свидетельствовать о наличии риска значительного ущерба, что является основанием для применения мер обеспечения иска.

Верховный Суд также подтвердил правовые подходы, ранее сформулированные в делах № 280/8758/24 и № 420/25688/24, что свидетельствует о формировании устойчивой судебной практики по защите налогоплательщиков в подобных спорах.

Подписывайтесь на наш Тelegram-канал t.me/sudua и на Google Новости SUD.UA, а также на наш VIBER и WhatsApp, страницу в Facebook и в Instagram, чтобы быть в курсе самых важных событий.