Як розрахувати податкову пільгу з податку на прибуток: роз’яснення ДПС

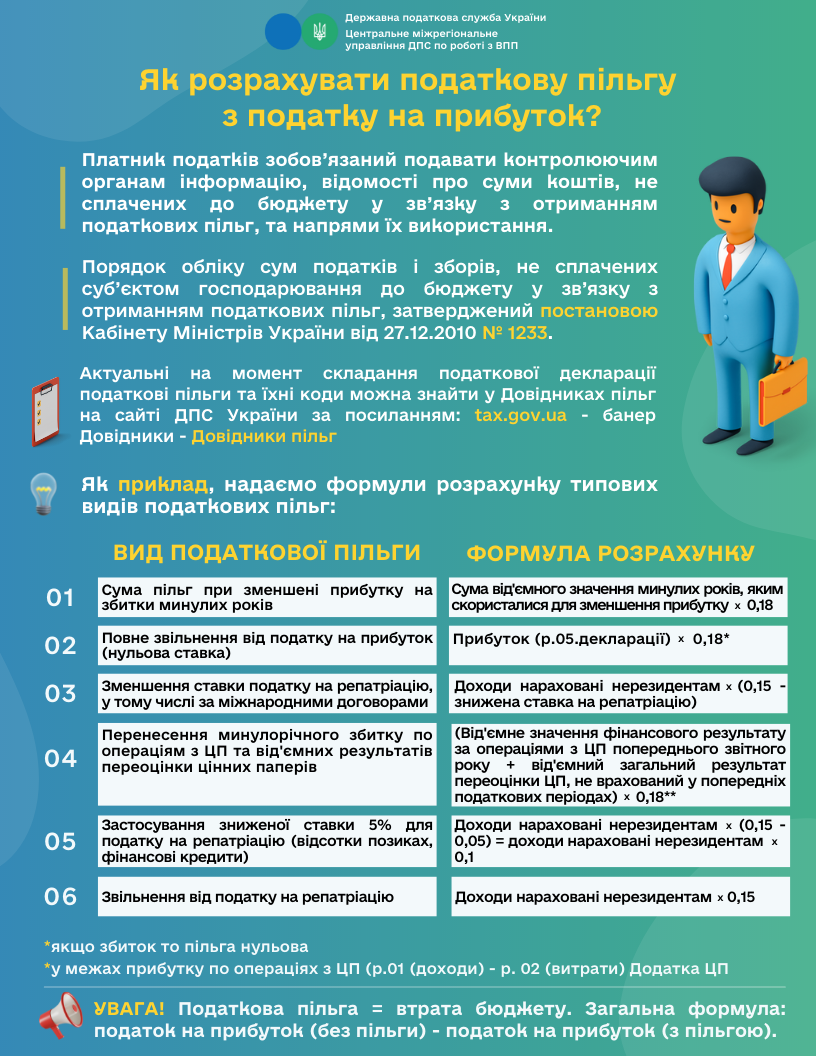

Центральне міжрегіональне управління ДПС по роботі з великими платниками податків інформує, що відповідно до п.п. 16.1.6 п. 16.1 ст. 16 Податкового кодексу України від 02.12.2010 № 2755-VI, зі змінами та доповненнями, платник податків зобов’язаний подавати контролюючим органам інформацію, відомості про суми коштів, не сплачених до бюджету у зв’язку з отриманням податкових пільг, та напрями їх використання.

Податкова пільга - передбачене податковим та митним законодавством звільнення платника податків від обов'язку щодо нарахування та сплати податку та збору, сплата ним податку та збору в меншому розмірі за наявності підстав, визначених п. 30.2 ст. 30 Податкового кодексу (п. 30.1 ст. 30 Податкового кодексу).

Порядок обліку сум податків і зборів, не сплачених суб’єктом господарювання до бюджету у зв’язку з отриманням податкових пільг, затверджений постановою Кабінету Міністрів України від 27.12.2010 № 1233, зі змінами та доповненнями. Цей Порядок є обов’язковим для виконання суб’єктами господарювання, які відповідно до Податкового кодексу не сплачують податки та збори до бюджету у зв’язку з отриманням податкових пільг.