ФЛП находится на территории боевых действий или ВОТ — особенности уплаты военного сбора

Государственная налоговая служба рассказала, платят ли военный сбор ФЛП на едином налоге 1 и 2 группы, если их налоговый адрес находится на территориях боевых действий или на временно оккупированных РФ территориях Украины по состоянию на дату начала боевых действий или временной оккупации.

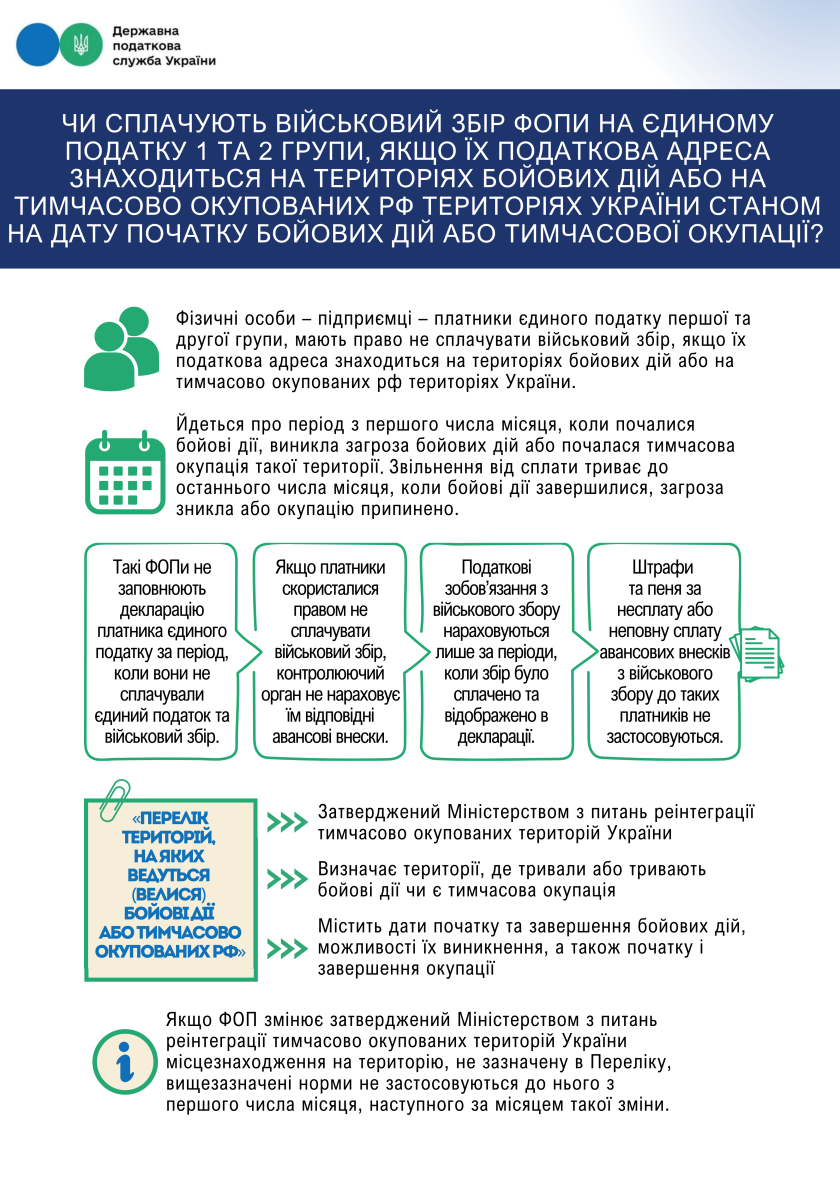

Физические лица – предприниматели – плательщики единого налога первой и второй группы имеют право не уплачивать военный сбор, если их налоговый адрес находится на территориях боевых действий или на временно оккупированных территориях Украины.

Речь идет о периоде с первого числа месяца, когда начались боевые действия, возникла угроза боевых действий или началась временная оккупация такой территории. Освобождение от уплаты продолжается до последнего числа месяца, когда боевые действия завершились, угроза исчезла или оккупация прекращена.

– Такие ФЛП не заполняют декларацию плательщика единого налога за период, когда они не уплачивали единый налог и военный сбор.

– Если плательщики воспользовались правом не уплачивать военный сбор, контролирующий орган не начисляет им соответствующие авансовые взносы.

- Налоговые обязательства по военному сбору начисляются только за периоды, когда сбор был уплачен и отражен в декларации.

- Штрафы и пеня за неуплату или неполную уплату авансовых взносов по военному сбору к таким плательщикам не применяются.

«Перечень территорий, на которых ведутся (велись) боевые действия или временно оккупированных РФ»:

- утвержденный Министерством по вопросам реинтеграции временно оккупированных территорий Украины;

- определяет территории, где продолжались или продолжаются боевые действия или есть временная оккупация

- включает даты начала и завершения боевых действий, возможности их возникновения, а также начала и завершения оккупации.

Если ФЛП изменяет местонахождение на территорию, не указанную в Перечне, вышеуказанные нормы не применяются к нему с первого числа месяца, следующего за месяцем такого изменения.

Подписывайтесь на наш Тelegram-канал t.me/sudua и на Google Новости SUD.UA, а также на наш VIBER, страницу в Facebook и в Instagram, чтобы быть в курсе самых важных событий.