Минфин готовит новые правила налогообложения: НДС, маркетплейсы и доходы с платформ

Министерство финансов Украины обнародовало проект закона о внесении изменений в Налоговый кодекс и законодательство о банках, который предусматривает внедрение международного обмена информацией о доходах с цифровых платформ и новые правила налогообложения электронной торговли.

Об этом сообщили в Минфине.

Что предусматривает законопроект

Документ направлен на присоединение Украины к международной системе обмена налоговыми данными, в частности относительно доходов, полученных через цифровые платформы, а также на гармонизацию налогового законодательства с нормами ЕС и ОЭСР.

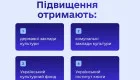

Среди ключевых целей:

- внедрение автоматического обмена информацией о доходах с цифровых платформ;

• урегулирование налогообложения электронной торговли;

• обеспечение равенства налогоплательщиков в налогообложении налогом на добавленную стоимость;

• совершенствование отдельных норм в части военного сбора.

Новые правила для доходов с платформ

Законопроект предлагает дополнить Налоговый кодекс новой статьей 347 «Международный автоматический обмен информацией о доходах, полученных через цифровые платформы», которой определены основные требования к установлению подотчетными операторами платформ подотчетных продавцов и представлению отчетов о доходах, полученных подотчетными продавцами через платформы.

Законопроектом предусмотрено установление 5 % ставки налогообложения НДФЛ для доходов физических лиц, полученных через цифровые платформы (в настоящее время такие доходы облагаются НДФЛ по ставке 18%), возложение обязанностей налогового агента на подотчетных операторов платформ и установление для операций по продаже товаров через цифровые платформы необлагаемого дохода в размере 2 000 евро в год.

Изменения по НДС

С 1 января 2027 года предусматривается обязательная регистрация плательщиками НДС юридических и физических лиц — предпринимателей, находящихся на упрощенной системе налогообложения, в случае достижения порога для обязательной регистрации плательщиком НДС, установленного Кодексом. В то же время законопроектом предложено для всех плательщиков повысить порог для обязательной регистрации плательщиком НДС, установленный пунктом 181.1 статьи 181 Кодекса, с 1 до 4 млн гривен, что соответствует пределам, определенным Директивой Совета 2006/112/ЕС (85 тыс. евро).

Отдельно предусмотрены новые правила администрирования НДС в сфере электронной торговли.

Законопроектом предлагается ввести специальные правила налогообложения операций дистанционной продажи товаров, ввозимых на таможенную территорию Украины через электронные интерфейсы, суммарная фактурная стоимость которых не превышает эквивалент 150 евро. В частности, предлагается определить предприятия электронных интерфейсов (маркетплейсы) лицами, ответственными за начисление и уплату НДС по таким операциям, а также установить требования к ведению учета дистанционных продаж товаров.

Одновременно предусмотрено урегулирование вопросов налогообложения ввоза товаров в международных почтовых и экспресс-отправлениях, в том числе установление условий освобождения от налогообложения НДС для небольших партий товаров некоммерческого характера (товары стоимостью до 45 евро).

Военный сбор и сроки внедрения

Документ также предусматривает продление действия военного сбора на период военного положения и до завершения реформы Вооруженных Сил Украины.

Ожидается, что нормы по международному обмену информацией и новым правилам налогообложения начнут действовать с 1 января 2027 года.

Подписывайтесь на наш Тelegram-канал t.me/sudua и на Google Новости SUD.UA, а также на наш VIBER, страницу в Facebook и в Instagram, чтобы быть в курсе самых важных событий.