Уплата налогов при наличии налогового долга: как зачисляются средства

Главное управление Государственной налоговой службы в Сумской области разъяснило, как засчитываются средства при уплате налогов при наличии налогового долга.

Так, согласно пп. 14.1.175 п. 14.1 ст. 14 НК налоговый долг - сумма согласованного денежного обязательства, не уплаченного налогоплательщиком в установленный настоящим Кодексом срок, и непогашенной пени, начисленной в порядке, определенном настоящим Кодексом;

Согласно п. 87.9 ст. 87 НК Украины в случае наличия у налогоплательщика налогового долга контролирующие органы обязаны зачислить средства, уплачиваемые таким налогоплательщиком, в счет погашения налогового долга согласно очередности его возникновения независимо от направления уплаты, определенного налогоплательщиком.

С целью урегулирования механизма уплаты налогов, сборов, таможенных, других платежей, единого взноса на общеобязательное государственное социальное страхование, внесение авансовых платежей (предоплаты), денежного залога приказом Министерства Финансов Украины 22.03.2023 № 148 утвержден Порядок заполнения реквиз платежной инструкции при уплате (взыскании) налогов, сборов, таможенных, других платежей, единого взноса на общеобязательное государственное социальное страхование, внесение авансовых платежей (предоплаты), денежного залога, а также в случае их возврата, зарегистрированного в Министерстве юстиции Украины 28.03.2023 под № 528/39584.

Порядок № 148 предусматривает использование структурированного формата реквизита «Назначение платежа» платежной инструкции в соответствии с международным стандартом ISO 20022 и определяет правила его заполнения во время:

- уплаты (взыскания) налогов, сборов, платежей на бюджетные счета, открытые в Казначействе;

- уплаты (взыскания) единого взноса на общеобязательное государственное социальное страхование (далее – единый взнос) на внебюджетные счета, открытые в Казначействе на имя территориальных органов ГНС;

- уплаты (взыскания) налогов, сборов, платежей и единого взноса на единый счет, открытый в Казначействе на имя ГНС;

- возврат (перечисление) ошибочно и/или чрезмерно уплаченных сумм денежных обязательств и пени;

- возврат единого взноса на единый счет, открытый в Казначействе на имя ГНС, на другие внебюджетные счета, на счета плательщиков, открытые у поставщиков платежных услуг;

В соответствии с п. 1 и п. 2 разд. II Порядка № 148 обязательным реквизитом платежной инструкции является реквизит «Назначение платежа», при заполнении которого для плательщика при уплате налогов, сборов, таможенных, других платежей, единого взноса, внесения авансовых платежей (предоплаты), денежного залога на бюджетный / небюджетный/единый/депозитный счет предусмотрены поля установленного формата.

Плательщик в реквизите «Назначение платежа» платежной инструкции заполняет поля:

- Код вида уплаты;

- "Дополнительная информация записи".

В поле «Код вида уплаты» плательщик заполняет код вида уплаты, определенный Перечнем кодов видов уплаты, используемых плательщиками, согласно приложению 1 к настоящему Порядку №148.

В поле «Дополнительная информация записи» плательщик заполняет информацию о переводе средств в произвольной форме.

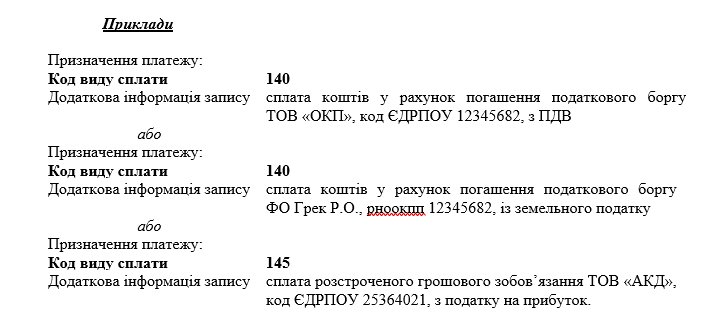

Следовательно, учитывая Перечень кодов видов уплаты, при возникновении налогового долга или задолженности по единому налогу плательщик должен указывать в платежной инструкции в реквизите «Назначение платежа»:

- в поле «Код вида уплаты» – 140;

- в поле «Дополнительная информация записи» название кода вида уплаты – уплата средств в счет погашения налогового долга/задолженности по единому взносу/денежным обязательствам по ….

При уплате рассроченных (отложенных) денежных обязательств (налогового долга) плательщик должен указывать в платежной инструкции в реквизите «Назначение платежа»:

- в поле «Код вида уплаты» – 145;

- в поле «Дополнительная информация записи» название кода вида уплаты – уплата рассроченных (отсроченных) сумм из ….

При уплате налогов, сборов, таможенных, других платежей, единого взноса, внесения авансовых платежей (предоплаты), денежного залога на бюджетный/небюджетный/единый/депозитный счет наличными денежными средствами следует также соблюдать Порядок № 148, в случае необходимости подчеркивать этот кассир.

Подписывайтесь на наш Тelegram-канал t.me/sudua и на Google Новости SUD.UA, а также на нашу страницу в Facebook и в Instagram, чтобы быть в курсе самых важных событий.